رشد تقاضای متانول از مسیر فناوریهای مدرن

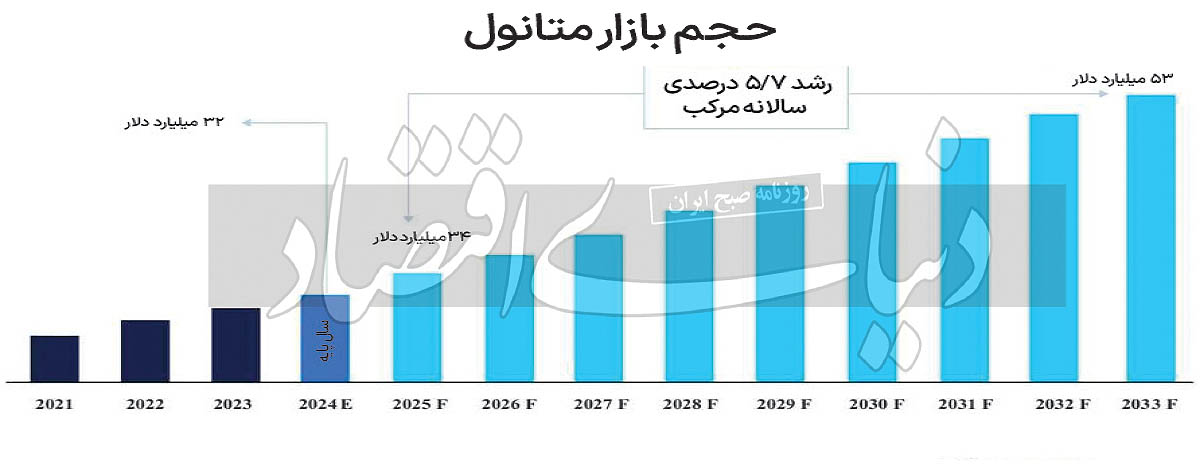

بسپار/ایران پلیمر اندازه بازار جهانی متانول در سال ۲۰۲۴ به ۳۲۳۲۵.۹ میلیون دلار رسید و پیشبینی میشود که از ۳۴۲۵۳.۳ میلیون دلار در سال ۲۰۲۵ به ۵۳۱۴۵.۹ میلیون دلار تا سال ۲۰۳۳ برسد که این رقم حکایت از رشد سالانه مرکب ۵.۷ درصدی در دوره پیشبینیشده (۲۰۳۵-۲۰۲۵) دارد.

متانول (CH ۳ OH) یک ماده شیمیایی بسیار کاربردی است که به طور گسترده در صنایع مختلف استفاده میشود. مشتقات آن مانند اسید استیک، فرمالدئید، متانول به الفین (MTO) و متیل ترت بوتیل اتر (MTBE)، به عنوان اجزای کلیدی در تولید موادی مانند پلاستیک اکریلیک، الیاف مصنوعی و منسوجات عمل میکنند. این مواد در بخشهایی مانند ساختوساز، خودرو، الکترونیک، داروسازی و رنگ و پوشش ضروری هستند.

وزارت انرژی ایالات متحده، از طریق قانون سیاست انرژی در سال ۱۹۹۲، آن را به عنوان یک سوخت جایگزین بالقوه به دلیل خواص شیمیایی و فیزیکی آن، مشابه بنزین شناسایی کرد. اخیرا، علاقه فزایندهای به CH ۳ OH به عنوان یک سوخت دریایی پایدار، همراه با گسترش استفاده از آن در حملونقل و برق به عنوان یک منبع انرژی تجدیدپذیر وجود داشته است. دولتها همچنین در حال اجرای سیاستهایی برای تقویت تولید هستند که باعث رشد بیشتر بازار میشود.

در چین، ابتکاراتی برای حمایت از آنها در حال حاضر انجام شده است. به گفته انجمن خودروسازان چین (CAAM)، خودروهای متانولدار قرار است یارانه نقدی دریافت کنند، در حالی که انجمن الکل و اتر سوخت و خودروهای چین (CAAEFA) متانول را به عنوان سوخت پختوپز تبلیغ میکند. انتظار میرود این تلاشها به طور قابلتوجهی مصرف این ماده را افزایش دهد و آن را به عنوان یک محرک اصلی رشد بازار در منطقه قرار دهد.

روند بازار متانول

استفاده رو به رشد در فناوری پیل سوختی مستقیم متانول(DMFC) یکی از اصلیترین محرکهای تقاضای متانول محسوب میشود.

پیلهای سوختی فناوری جدیدی برای تولید انرژی هستند که بدون ایجاد آلودگیهای زیست محیطی و صوتی، از ترکیب مستقیم بین سوخت و اکسیدکننده، انرژی الکتریکی با بازدهی بالا تولید میکنند.

پذیرش روزافزون فناوری پیل سوختی مستقیم متانول (DMFC) در حال تبدیل شدن به محرک اصلی بازار متانول است. این فناوریها متانول را مستقیما به الکتریسیته تبدیل میکنند و آنها را برای طیف وسیعی از کاربردها، از تامین انرژی وسایل نقلیه گرفته تا ارائه راهحلهای انرژی قابل حمل، استفاده میکنند. به عنوان مثال، DMFCها برای تولید الکتریسیته از طریق تجزیه متانول، که به عنوان حامل هیدروژن عمل میکند، به هیدروژن و اکسیژن استفاده میشود. این واکنش انرژی پاک تولید میکند و جایگزینی عملی برای سوختهای سنتی ارائه میدهد.

یکی از مزایای کلیدی پیل سوختیها فرآیند سوختگیری سریع آنهاست که شبیه پر کردن خودروهای بنزینی یا دیزلی است. این باعث میشود که آنها برای افزایش دامنه وسایل نقلیه الکتریکی بسیار جذاب باشند و به حل مشکل باتری کمک میکند.

فراتر از وسایل نقلیه، فناوری پیل سوختی در حال حاضر تطبیقپذیری خود را در کاربردهای خارج از شبکه، مانند برقرسانی به دکلهای تلفن همراه در مناطق دورافتاده، تامین انرژی برای سایتهای ساختمانی، و حتی پشتیبانی از شناورهای اقیانوس، ثابت کرده است. این سازگاری پتانسیل آن را برای افزایش قابلیت اطمینان سیستمهای قدرت خارج از شبکه و در عین حال کاهش اتکا به منابع انرژی معمولی برجسته میکند.

افزایش تقاضا برای متانول در ترکیب سوخت

روند اصلی دیگری که بازار جهانی متانول را تقویت میکند، افزایش تقاضا برای ترکیب سوخت است. از آنجا که کشورهای سراسر جهان برای کاهش انتشار کربن و کاهش وابستگی خود به سوختهای فسیلی تلاش میکنند، متانول به دلیل توانایی خود در ترکیب با بنزین مورد توجه قرار گرفته است.

به عنوان مثال، ترکیب CH 3 OH با بنزین در سطوح حتی 15درصد میتواند هم انتشار گازهای گلخانهای و هم واردات بنزین را کاهش دهد. این جایگزین تمیزتر همچنین مزایای اقتصادی مانند ایجاد شغل و صرفهجویی در هزینهها را به همراه دارد.

علاوه بر این، برنامههایی مانند «اقتصاد متانول» هند با هدف تبدیل ذخایر زغالسنگ و زبالههای شهری به آن، نشان دادن پتانسیل آن برای کاهش قبوض واردات نفت و ترویج آیندهای پایدارتر است.

عوامل رشد بازار متانول

گسترش فناوریهای متانول به الفین (MTO) و متانول به پروپیلن (MTP) بهعنوان یک محرک مهم در رشد بازار این محصول عمل میکند، زیرا این فرآیندها مسیری غیرنفتی برای تولید الفینها فراهم میکنند که ضروری هستند.

فرآیند MTO به دلیل توانایی آن در پل زدن شکاف بین صنعت شیمیایی زغالسنگ یا گاز طبیعی و صنعت مدرن پتروشیمی، جایی که این فناوری از زمان پیدایش خود شاهد پیشرفتهای قابلتوجهی بوده است، با پیشرفت قابلتوجهی در درک مکانیزم واکنش، توسعه کاتالیزور، مورد توجه قرار گرفته است. و بهینهسازی فرآیند، به تجاریسازی موفقیتآمیز منجر میشود. به عنوان مثال، پتروشیمی Zhongyuan چین با موفقیت فرآیند MTO را اجرا کرد و سالانه هزاران تن الفین تولید کرد. دلیل دیگر جذابیت فناوریهای MTO/MTP این است که میتوانند از متانول تولیدشده از منابع مختلف، از جمله زغالسنگ، گاز طبیعی و زیستتوده تجدیدپذیر استفاده کنند، بنابراین انعطافپذیری را فراهم میکنند و به امنیت انرژی کمک میکنند.

پذیرش CH 3 OH به عنوان سوخت جایگزین در صنایع دریایی و تولیدی یکی دیگر از محرکهای اصلی رشد، پذیرش فزاینده به عنوان سوخت جایگزین در صنایع دریایی و تولیدی است. این تغییر عمدتا ناشی از مقررات سختگیرانه زیستمحیطی و تعهد رو به رشد به کربنزدایی است.

متانول به دلیل توانایی آن در کاهش قابلتوجه انتشار اکسیدهای نیتروژن، اکسیدهای گوگرد و ذرات معلق به عنوان سوخت دریایی متمایز میشود و به صنایع کمک میکند تا استانداردهای انتشار سازمان بینالمللی دریانوردی را برآورده کنند. به عنوان مثال، مرسک، یک غول کشتیرانی جهانی، برنامههای خود را برای ساخت کشتیهای متانول خنثی از کربن برای دستیابی به اهداف پایداری خود اعلام کرده است. علاوه بر این، تطبیقپذیری آن به عنوان سوخت دریایی با در دسترس بودن موتورها و سیستمهای سوخت سازگار با متانول تقویت میشود که میتوانند هم در ساختهای جدید ادغام شوند و هم در کشتیهای موجود بهروز شوند. این سازگاری متانول را به عنوان یک راهحل کلیدی برای انتقال صنعت حملونقل به انرژی پاکتر قرار میدهد.

عوامل بازدارنده

یکی از عوامل بازدارنده کلیدی در این بازار جهانی، نگرانیهای زیستمحیطی مرتبط با سمیت و پتانسیل آن برای کمک به آلودگی است. در صورت استفاده نادرست میتواند خطرناک باشد و قرار گرفتن در معرض متانول منجر به اثرات جدی سلامتی مانند اختلالات بینایی، آسیب عصبی، و در موارد مواجهه مزمن، حتی مشکلات سلامتی شدیدتر میشود.

به عنوان یک ترکیب آلی فرار، متانول همچنین به تشکیل ازن در سطح زمین، یکی از اجزای اصلی مهدود، که بر کیفیت هوا و سلامت عمومی تاثیر منفی میگذارد، کمک میکند. علاوه بر این، چشمانداز نظارتی سختتر میشود و آژانسهایی مانند آژانس حفاظت از محیطزیست ایالات متحده (EPA) محدودیتهایی را برای انتشار و تخلیه متانول تعیین میکنند. پیروی از این مقررات میتواند چالشبرانگیز باشد.

فرصتهای بازار

یکی از فرصتهای مهم در بازار جهانی متانول، پذیرش آن برای ذخیرهسازی انرژی تجدیدپذیر و تولید برق، بهویژه از طریق سلولهای سوختی مستقیم متانول (DMFC) است. این پیلهای سوختی به طور موثر متانول را به الکتریسیته تبدیل میکنند و برای تامین انرژی دستگاههای قابل حمل، سیستمهای پشتیبان و راهحلهای انرژی خارج از شبکه، ایدهآل هستند. فناوری پیل سوختی به دلیل توانایی آنها در ذخیره انرژی به شکل مایع، که حملونقل و ذخیرهسازی را در مقایسه با هیدروژن یا باتریها ساده میکند، جذاب میشوند. برای مثال، SFC Energy، یک رهبر جهانی در فناوری پیل سوختی، از سلولهای سوختی مبتنی بر متانول برای تامین انرژی برنامههای خارج از شبکه مانند برجهای موبایل، عملیاتهای نظامی و ایستگاههای تحقیقاتی از راه دور استفاده میکند. شکل مایع آن مزایای قابلتوجهی دارد، زیرا امکان سوختگیری آسان را فراهم میکند و نیاز به سیستمهای باتری بزرگ و حجیم را از بین میبرد.

از آنجا که تقاضا برای ذخیره انرژی قابل تجدید و قابل اعتماد افزایش مییابد، سلولهای سوختی مبتنی بر متانول نقشی کلیدی در تولید برق شهری و از راه دور ایفا میکنند و به تلاشهای جهانی کربنزدایی کمک میکنند.

رویکرد منطقهای

آمریکای شمالی سهم قابلتوجهی از بازار جهانی متانول را در اختیار دارد که توسط بازیگران کلیدی مانند متانکس، غول متانول کانادایی، و سایر تولیدکنندگان بزرگ مانند BASF و میتسوبیشی هدایت میشود. بازار منطقه همچنین از تقاضای فزاینده برای متانول سبز به عنوان سوختهای دریایی پایدار سود میبرد که به پیشرفتهای جدید دامن میزند. برای پاسخگویی به این تقاضای فزاینده، کارخانههای تولید جدید در مکانهای استراتژیک مانند لوئیزیانا، بومانت (تگزاس) و فیروی ساخته میشوند و موقعیت آمریکای شمالی را در این بازار تقویت میکنند.

آسیا و اقیانوسیه

منطقه آسیا و اقیانوسیه پیشتاز بازار جهانی متانول است که 41.6درصد از سهم بازار را به خود اختصاص داده است که عمدتا به دلیل حضور غولهای شیمیایی بزرگ در کشورهایی مانند چین، ژاپن، هند و کرهجنوبی است. این کشورها صنعت شیمیایی تثبیتشدهای دارند، بهویژه در زمینه مواد شیمیایی و فرآوردههای فرعی، که آنها را در خط مقدم تولید متانول قرار میدهد. رشد سریع صنعتی منطقه، همراه با چشمانداز قوی واردات و صادرات، به تقویت گسترش بازار در سراسر آسیا و اقیانوسیه ادامه میدهد.

مکزیک -شرکت مالی بینالمللی (IFC) و Transition Industries LLC توافقنامهای را برای توسعه یک پروژه متانول خالص و در مقیاس جهانی در سینالوآ، مکزیک امضا کردند. این تاسیسات روزانه 6145 تن (MT) تولید خواهد کرد که آن را به بزرگترین مرکز مواد شیمیایی فوق کمکربن در جهان تبدیل میکند.

چین – این کشور به دلیل رشد سریع اقتصادی به دلیل استفاده از مشتقات متانول سنتی مانند فرمالدئید و اسید استیک، تولید الفینهای سبک، و همچنین افزایش تقاضا در کاربردهای انرژی، به عنوان کشور غالب در زمینه ظرفیت و تقاضای متانول ظاهر شده است. به عنوان دی متیل اتر.

ژاپن- هدف استراتژی ملی انرژی ژاپن کاهش اتکا به بنزین از 50درصد به 40درصد تا سال 2030 و بهبود بهرهوری انرژی تا 30درصد است. برای دستیابی به این هدف، ژاپن قصد دارد 20درصد سوخت حملونقل را با جایگزینهایی مانند متانول جایگزین کند، که به طور قابلتوجهی تقاضا و رشد بازار را به عنوان بخشی از استراتژی بلندمدت انرژی خود افزایش میدهد.

هند- اندیشکده ارشد سیاست عمومی دولت، برنامه اقتصاد متانول» را برای کاهش واردات نفت، انتشار گازهای گلخانهای و وابستگی به زغالسنگ طراحی کرده است. این طرح شامل ترکیب 15درصد متانول به بنزین است که میتواند واردات نفت خام و بنزین هند را تا 15درصد کاهش دهد و به این کشور در دستیابی به اهداف انرژی و زیست محیطی کمک کند.

فرانسه – در فرانسه، قوانین ترویج استفاده از سوخت زیستی در بخشهای حملونقل و دریانوردی به دنبال اصلاحات CAP اروپا (سیاست کشاورزی مشترک) شتاب بیشتری یافته است. این سیاست باعث افزایش تقاضا برای سوختهای زیستی، از جمله متیل ترت بوتیل اتر (MTBE) به عنوان یک محصول جانبی متانول، شد و رشد بازار را بیشتر کرد.

برزیل – شرکت پتروبراس برزیل و انرژی اروپا از دانمارک تفاهمی برای بررسی فرصتهای توسعه یک کارخانه متانول الکترونیکی در برزیل امضا کردند. این پروژه از منابع انرژی تجدیدپذیر مانند هیدروژن سبز، انرژی خورشیدی، باد و دی اکسید کربن بیوژنیک برای تولید متانول سبز استفاده میکند و نقش برزیل را در تولید انرژیهای تجدیدپذیر ارتقا میبخشد.

امارات متحده عربی – شرکت ملی نفت ابوظبی (ADNOC) برای توسعه اولین مرکز تولید متانول در مقیاس جهانی در منطقه شیمیایی صنعتی تعزیز، با پرومان توافق کرد. این همکاری بر جاهطلبی امارات متحده عربی برای گسترش ظرفیت تولید CH 3 OH و کمک به بازار جهانی متانول تاکید میکند.

دنیای اقتصاد