اختصاصی بسپار/ بازار جهانی بستهبندی بازیافتپذیر تا 2035 با رشد ۴.۹ درصدی

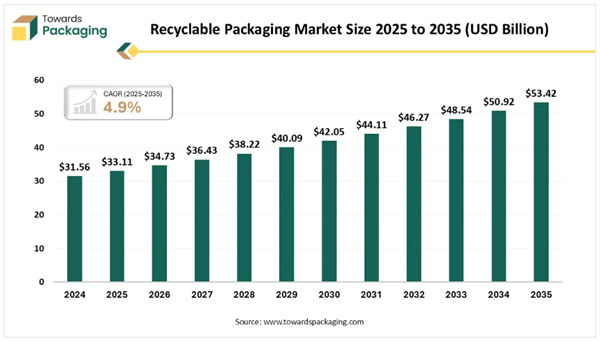

گروه ترجمه و تولید محتوا در بسپار/ایران پلیمر بازار جهانی بستهبندی بازیافتپذیر در سال ۲۰۲۵ ارزشی معادل ۳۳.۱۱ میلیارد دلار دارد و پیشبینی میشود تا سال ۲۰۳۵ به ۵۳.۴۲ میلیارد دلار برسد. این بازار طی دوره ۲۰۲۶ تا ۲۰۳۵ با نرخ رشد مرکب سالانه ۴.۹ درصد توسعه خواهد یافت؛ رشدی که بیش از هر چیز از فشار مقرراتی، تعهدات زیستپایداری شرکتها و توسعه زیرساختهای بازیافت ناشی میشود.

شکل 1- اندازه بازار بستهبندی بازیافتپذیر 2025-2035

در سال ۲۰۲۴، اروپا بزرگترین سهم بازار را در اختیار داشت؛ در حالیکه منطقه آسیا–اقیانوسیه سریعترین نرخ رشد را در دوره پیشبینی تجربه خواهد کرد.

تعریف و جایگاه این بازار در اقتصاد چرخشی

بستهبندی بازیافتپذیر به موادی اطلاق میشود که پس از مصرف اولیه بتوان آنها را جمعآوری، سواچینی، فراوری و دوباره به محصولات یا بستهبندیهای جدید تبدیل کرد. این مفهوم یکی از ارکان اصلی اقتصاد چرخشی است، زیرا از دفن یا سوزاندن پسماند جلوگیری میکند، مصرف منابع اولیه را میکاهد، وابستگی به مواد خام نو را کم میکند و ردپای کربنی زنجیره تامین را بهبود میبخشد. مواد متداول در این بخش شامل کاغذ و مقوا، شیشه، آلومینیوم و برخی پلاستیکهای بازیافتپذیر مانند PET و HDPE است.

بخشبندی بازار: پلاستیک و بطریها پیشتاز

از منظر ماده اولیه در سال ۲۰۲۴، بخش پلاستیک سهم غالب بازار را به خود اختصاص داد. پلاستیکهای PET و HDPE به دلیل وزن کم، استحکام زیاد و وجود زیرساختهای بازیافت در بسیاری از کشورها، همچنان کاربرد گستردهای دارند.

از منظر نوع بستهبندی بخش بطری (Bottles & Jars) بیشترین سهم را ثبت کرده است. این بستهبندیها بهدلیل بازیافتپذیری چندباره بدون افت کیفیت، سازگاری با خطوط پرکنی و درببندی خودکار، محافظت مناسب از مایعات و محصولات حساس در صنایع نوشیدنی، مواد غذایی، آرایشی و دارویی جایگاه تثبیتشدهای دارند.

از منظر صنعت مصرفکننده، صنعت غذا و نوشیدنی در سال ۲۰۲۴ بزرگترین مصرفکننده بستهبندیهای بازیافتپذیر بوده است؛ چون حجم زیاد پسماند بستهبندی در این صنعت، آن را به هدف اصلی مقررات محدودکننده پلاستیکهای یکبارمصرف تبدیل کرده است.

روندهای کلیدی شکلدهنده بازار

چند جریان ساختاری در حال تسریع رشد این بازار هستند:

- جایگزینی پلاستیکهای یکبارمصرف با مواد زیستپایدار

- توسعه مواد تکمادهای (Mono-material) برای بهبود بازیافت

- افزایش استفاده از بسپارهای زیستپایه و بازیافتی (PCR)

- طراحی برای بازیافت (Design for Recycling)

- کاهش وزن و کاهش ضخامت (Downgauging) برای کاهش مصرف ماده اولیه

همچنین ورود فناوریهای نوین مانند هوش مصنوعی و برچسبگذاری دیجیتال، کارایی زنجیره بازیافت را افزایش داده است.

نقش هوش مصنوعی در بهبود بازیافتپذیری

هوش مصنوعی در سه سطح به صنعت کمک میکند: نخست بهینهسازی طراحی بستهبندی برای افزایش بازیافتپذیری، دوم سواچینی هوشمند پسماند با استفاده از سامانههای تشخیص تصویری و سوم تحلیل دادههای زنجیره تامین برای کاهش پسماند و ردپای کربنی. کاربرد RFID، حسگرها و سامانههای IoT در بستهبندیهای هوشمند، امکان رهگیری شرایط دما، رطوبت و دستکاری را فراهم کرده و از اتلاف محصول جلوگیری میکند.

محرکها و محدودیتهای بازار

محرک اصلی این بازار رشد تجارت الکترونیک است. افزایش خرید برخط، تقاضا برای بستهبندیهای سبک، مقاوم و قابلبازیافت را تشدید کرده است. نسلهای امروزی خصوصا Gen Z نقش مهمی در این تحول دارند.

چالشهای کلیدی ضعف زیرساخت بازیافت در برخی کشورها، محدودیت کارکرد برخی مواد بازیافتی نسبت به مواد سنتی و هزینه سرمایهگذاری در سامانههای جمعآوری و سواچینی است.

پویایی منطقهای

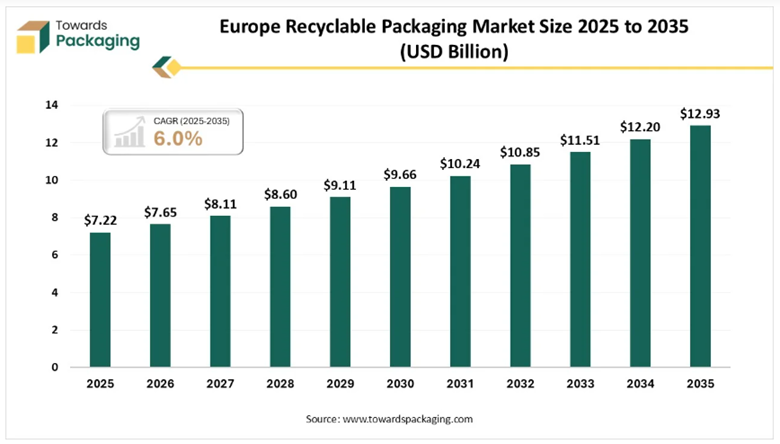

شکل 2 اندازه بازار بستهبندی بازیافتپذیر 2025-2035، به صورت منطقهای

اروپا؛ پیشتاز مقرراتمحور است. سیاستهای سختگیرانه اتحادیه اروپا از جمله الزامات بازیافتپذیری تا سال ۲۰۳۰، موتور اصلی رشد این بازار در منطقه بوده است. کشورهایی مانند آلمان، فرانسه و هلند قوانین پیشرفته مسئولیت تولیدکننده (EPR) را اجرا کردهاند.

شکل 3 اندازه بازار بستهبندی بازیافتپذیر اروپا 2025-2035

آسیا–اقیانوسیه؛ رشد سریع تقاضا را در دست دارد. رشد شهرنشینی و مصرف طبقه متوسط در چین، هند، اندونزی و ویتنام تقاضا را افزایش داده است. ممنوعیت پلاستیکهای غیرقابلتجزیه در این کشورها نیز به رشد بازار کمک کرده است.

آمریکای شمالی؛ نوآوری و بازار مصرف بزرگی در اختیار دارد. پایگاه مصرف گسترده در صنعت غذا و نوشیدنی و قوانین کاهش پسماند پلاستیکی، بازار این منطقه را تقویت کرده است.

نقشآفرینان کلیدی بازار

از مهمترین شرکتهای فعال در این حوزه میتوان به Amcor plc، Tetra Laval، Ball Corporation، WestRock Company، Sealed Air Corporation و Smurfit Kappa Group اشاره کرد. این شرکتها در حال توسعه مواد تکلایه، بسپارهای بازیافتی پیشرفته و راهکارهای بستهبندی هوشمند هستند.

تحولات اخیر صنعت

در سالهای ۲۰۲۵ و ۲۰۲۶ چند نوآوری مهم معرفی شده است. برای مثال همکاری Mondelez International با Amcor plc برای عرضه بستهبندی حاوی ۸۰ درصد پلاستیک بازیافتی تاییدشده در بازار اروپا اعلام شد. همچنین شاهد معرفی فناوری فیلم تکمادهای کاملا بازیافتپذیر توسط Mamata Machinery بودیم و نخستین بطری کاغذی کاملا بازیافتپذیر در صنعت نوشیدنی هند توسط Rhea Distilleries عرضه شد.

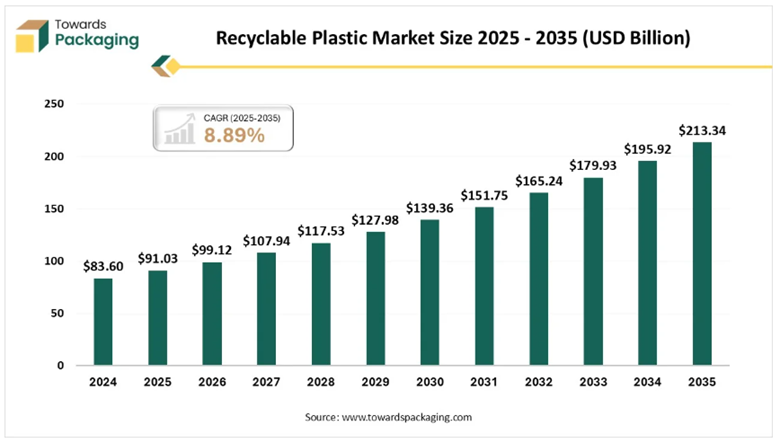

شکل 4 اندازه بازار پلاستیک بازیافتپذیر 2025-2035

جمعبندی راهبردی

بازار بستهبندی بازیافتپذیر در حال گذار از یک «گزینه مسئولانه» به یک «ضرورت رقابتی» است. با وجود رشد متوسط ۴.۹ درصدی، این بازار از ثبات و پشتوانه مقرراتی قوی برخوردار است. در میانمدت، ترکیب سه عامل سختگیری بیشتر قوانین مدیریت پسماند، تعهدات ۱۰۰درصد بازیافتپذیری برندهای جهانی و پیشرفت فناوریهای بازیافت مکانیکی و شیمیایی مسیر توسعه را تعیین خواهد کرد. شرکتهایی که زودتر به طراحی تکمادهای، استفاده از مواد بازیافتی پسامصرف (PCR) و سرمایهگذاری در نوآوری مواد روی آورند، جایگاه رقابتی پایدارتری در دهه آینده خواهند داشت.