اختصاصی بسپار/ دو ماه پس از جنگ ایران و امریکا/ اسراییل؛ فشار بر بازار پلیمرها در آسیا و ترکیه وارد فاز ساختاری شد

بسپار/ ایران پلیمر با گذشت حدود دو ماه از آغاز درگیری در خاورمیانه، اثرات آن بر صنعت جهانی بسپار دیگر صرفا به شوکهای کوتاهمدت محدود نمیشود و بهتدریج وارد مرحلهای ساختاری و پایدار شده است. در حالی که در هفتههای نخست، اختلالهای لجستیکی و جهش ناگهانی قیمتها محور اصلی نگرانیها بود، اکنون بازارها در حال تطبیق با شرایط جدید هستند؛ شرایطی که بیشترین فشار آن همچنان بر آسیا و ترکیه متمرکز است.

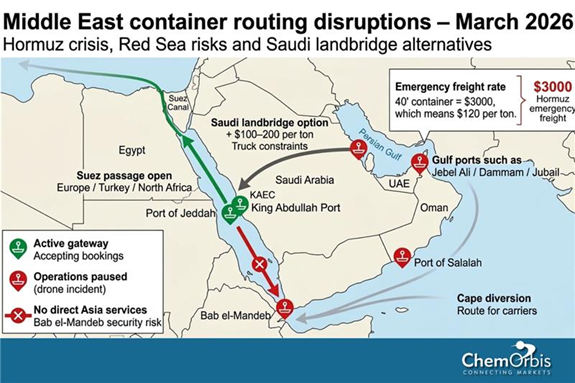

از اختلال موقت تا محدودیت پایدار در لجستیک

در هفتههای ابتدایی جنگ، اختلال در بنادر خلیج فارس مانند الجبیل، دمام و جبل علی، موجب کاهش شدید صادرات مواد پتروشیمی شد. اکنون، پس از دو ماه، بخشی از مسیرها بهصورت محدود فعال شدهاند، اما:

• ظرفیت ترابری همچنان پایینتر از سطح عادی است

• هزینههای لجستیک و بیمه جنگ در سطح بالا تثبیت شدهاند

• مسیرهای جایگزین مانند دریای سرخ همچنان ناکارآمد و پرهزینه هستند

در نتیجه، مشکل اصلی از «قطع کامل جریان» به «جریان محدود و گران» تغییر کرده است.

آسیا؛ از شوک قیمتی به فشار عملیاتی

آسیا که وابستگی بالایی به خوراک خاورمیانه دارد، اکنون وارد فاز دوم بحران شده است:

• هزینه خوراکهایی مانند نفتا و LPG همچنان بالا باقی مانده

• برخی واحدهای کراکر و پاییندستی با کاهش نرخ تولید کار میکنند

• وضعیت فوری در برخی نقاط ادامه دارد یا بهتازگی برداشته شدهاست اما با ظرفیت محدود

در برخی کشورها، سیاستهای مدیریت انرژی که در هفتههای اول اعمال شد، هنوز بهطور کامل برداشته نشده است. این نشان میدهد که بحران از سطح بازار به سطح سیاستگذاری نیز منتقل شده است.

ترکیه؛ فشار مضاعف بر بازار وارداتی

برای ترکیه، شرایط حتی پیچیدهتر شده است. این کشور که به واردات بسپار وابسته است، اکنون با سه فشار همزمان روبهروست:

• افزایش قیمت جهانی بسپار

• افزایش هزینه ترابری

• محدودیت در دسترسی به محمولهها

در نتیجه، قیمتها در بازار داخلی ترکیه نهتنها افزایش یافته، بلکه نوسانپذیری آن نیز بیشتر شده است.

تغییر رفتار بازار جهانی

پس از دو ماه، بازار بسپار دیگر در حالت «واکنش هیجانی» نیست، بلکه وارد فاز بازتنظیم شده است:

• خریداران با احتیاط بیشتر و در حجمهای کوچکتر خرید میکنند

• موجودیها در برخی صنایع افزایش یافته تا خطر تامین کاهش یابد

• جریانهای تجاری در حال تغییر به سمت مسیرهای جایگزین هستند

در همین حال، تولیدکنندگان نیز تلاش میکنند با تنظیم تولید و قیمت، خود را با شرایط جدید تطبیق دهند.

بازتعریف مزیت رقابتی

یکی از مهمترین پیامدهای این بحران، تغییر در مزیتهای رقابتی مناطق مختلف است:

• تولیدکنندگان وابسته به نفتا در آسیا و اروپا تحت فشار باقی ماندهاند

• تولیدکنندگان مبتنی بر گاز طبیعی، بهویژه در آمریکای شمالی، همچنان مزیت نسبی دارند

• بازارهای وارداتمحور بیشترین آسیبپذیری را نشان دادهاند

این وضعیت میتواند در میانمدت به تغییرات پایدار در جریان تجارت جهانی بسپار منجر شود.

چشم انداز

دو ماه پس از آغاز جنگ، تصویر روشنتر شده است: بحران خاورمیانه از یک شوک کوتاهمدت به یک عامل شکلدهنده جدید در بازار جهانی بسپار تبدیل شده است.

اگرچه بخشی از اختلالها مدیریت شده، اما هزینهها بالا باقی ماندهاند، لجستیک هنوز ناپایدار است و فشار بر بازارهای وابسته ادامه دارد. در این میان، آسیا و ترکیه همچنان در خط مقدم این فشار قرار دارند. ادامه یا پایان جنگ تعیین خواهد کرد که این وضعیت به یک دوره گذار موقت محدود میشود یا به یک تغییر بلندمدت در ساختار بازار جهانی بسپار تبدیل خواهد شد.