اختصاصی بسپار/ وقتی بازار پلیمر نفسش را حبس کرد…

بسپار/ ایران پلیمر چهار ماه نخست سال ۱۴۰۵ تنها یک دوره آماری معمولی نبود. این بازه زمانی همزمان با یکی از پرتنشترین مقاطع صنعت پلیمر کشور نیز بود. آسیبهای ناشی از جنگ، اختلال در فعالیت برخی مجتمعهای پتروشیمی، محدودیتهای لجستیکی، نگرانی از پایداری تامین خوراک و نااطمینانی نسبت به استمرار تولید، رفتار تمام بازیگران زنجیره ارزش را تحت تاثیر قرار داد. البته اثر این رخدادها بلافاصله در آمار معاملات ظاهر نشد. زیرا بخشی از نیاز صنایع از موجودی انبارها و ذخایر قبلی تامین میشد. اما با گذشت زمان و کاهش این ذخایر، پیامدهای واقعی اختلال در تولید و عرضه به تدریج در رفتار بازار نمایان شد.

مهندس گلرخ فرد ذوالفقاری، دانشجوی دکترای مهندسی پلیمر

همین تأخیر زمانی، تحلیل دادههای چهار ماه نخست را پیچیدهتر میکند. زیرا روند معاملات تنها بازتاب شرایط روز بازار نیست، بلکه حاصل تصمیمهایی است که بخشی از آنها هفتهها پیش گرفته شدهاند.

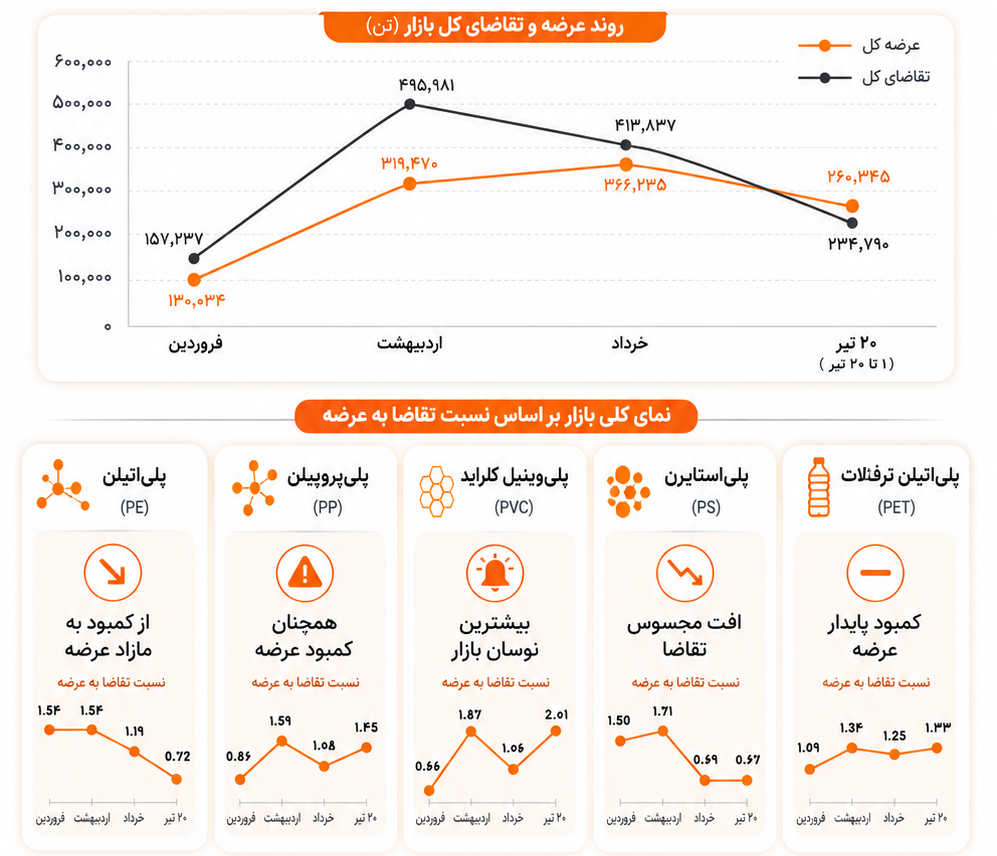

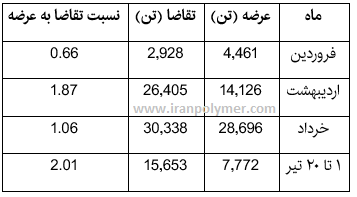

بررسی اختصاصی آمار معاملات بورس کالای ایران نشان میدهد حجم عرضه از ۱۳۰ هزار تن در فروردین به ۳۶۶ هزار تن در خرداد رسید. رشدی بیش از ۱۸۱ درصد . در ۲۰ روز نخست تیر نیز با وجود کوتاهتر بودن دوره آماری، عرضه همچنان در سطح ۲۶۰ هزار تن باقی مانده است. رقمی که در صورت تعمیم به کل ماه، ظرفیت ثبت یکی از بالاترین عرضههای سال را نشان میدهد. بنابراین از منظر عرضه، بازار در مسیر افزایشی قرار داشته است.

اما افزایش حجم عرضه در بورس کالا الزاما به معنای افزایش ظرفیت عملیاتی صنعت پتروشیمی نیست. بخشی از این رشد میتواند ناشی از عرضه موجودی انبار مجتمعها، تغییر برنامه عرضه، آزادسازی ذخایر یا جبران عرضههای عقبافتاده باشد. بنابراین تفسیر روند عرضه بدون در نظر گرفتن وضعیت واقعی تولید، ممکن است تصویر دقیقی از شرایط صنعت ارائه نکند.

تقاضا از ۱۵۷ هزار تن در فروردین به نزدیک ۴۹۶ هزار تن در اردیبهشت رسید. افزایشی بیش از سه برابر که نشاندهنده رقابت شدید برای تأمین مواد اولیه بود. در این مقطع، به ازای هر ۱۰۰ تن عرضه، حدود ۱۵۵ تن تقاضا در بورس کالا ثبت شد. وضعیتی که معمولاً در بازارهای دارای محدودیت عرضه یا انتظارات افزایشی مشاهده میشود.

اما از خرداد روند بازار تغییر کرد. تقاضا به ۴۱۴ هزار تن کاهش یافت و در ۲۰ روز نخست تیر به ۲۳۵ هزار تن رسید. یعنی تقاضا از عرضه عقب نشست.

البته کاهش تقاضا را نباید صرفا به فروکش کردن التهاب بازار نسبت داد. همزمان با تداوم نااطمینانیهای اقتصادی و محدودیتهای ناشی از جنگ، بسیاری از واحدهای تولیدی پاییندستی نیز ظرفیت تولید خود را کاهش دادند یا بخشی از خطوط تولید را به صورت موقت متوقف کردند. در چنین شرایطی، استراتژی خرید از «انبارسازی و تأمین حداکثری» به «خرید حداقلی متناسب با سفارشهای قطعی» تغییر یافت. بنابراین افت تقاضا بیش از آنکه نشانه اشباع بازار باشد، بازتاب کاهش واقعی مصرف مواد اولیه در صنایع پاییندستی است.

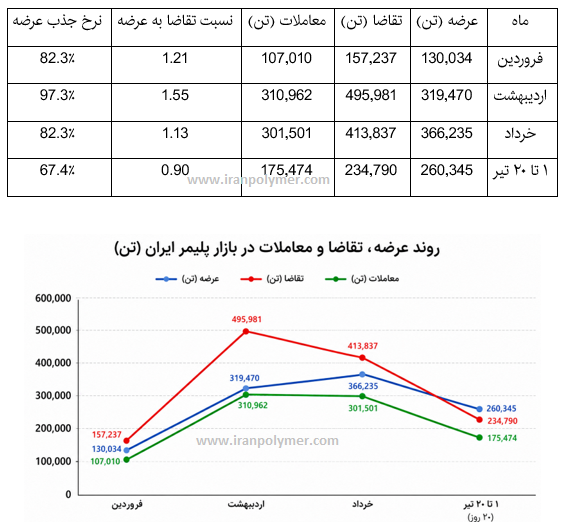

روند عرضه،تقاضا و معاملات بازار پلیمرها در بورس کالا

اگر عرضه تصویر توان تولید را نشان دهد و تقاضا بیانگر تمایل به خرید باشد، حجم معاملات مهمترین شاخص برای سنجش سلامت واقعی بازار است.

حجم معاملات از ۱۰۷ هزار تن در فروردین به ۳۱۱ هزار تن در اردیبهشت افزایش یافت، اما برخلاف رشد عرضه، در خرداد به ۳۰۱ هزار تن کاهش پیدا کرد و در ۲۰ روز نخست تیر تنها ۱۷۵ هزار تن معامله ثبت شد.

این روند نشان میدهد افزایش عرضه الزاماً به افزایش فروش منجر نشده است. بخش قابل توجهی از مواد عرضهشده در تیرماه بدون معامله باقی ماندهاند. موضوعی که از کاهش قدرت جذب بازار و افت تقاضای مؤثر حکایت دارد.

علاوه بر این، محدودیت سرمایه در گردش، افزایش هزینههای تولید و کاهش نقدینگی نیز موجب شد بخشی از تقاضای بالقوه هرگز به معامله واقعی تبدیل نشود.

نرخ جذب عرضه، مهمترین پیام دادهها

افت نرخ جذب عرضه از حدود ۹۷ درصد در اردیبهشت به کمتر از ۶۸ درصد در تیرماه میتوان آن را مهمترین سیگنال این دوره دانست. در ادبیات اقتصاد صنعتی، کاهش نرخ جذب معمولا زمانی رخ میدهد که سمت تقاضا وارد فاز انقباض شده باشد. یعنی مشکل بازار دیگر کمبود عرضه نیست، بلکه کاهش تمایل یا توان خرید است. این تغییر، بازار را از مرحله نگرانی نسبت به تأمین مواد اولیه، به مرحله نگرانی نسبت به استمرار تولید سوق میدهد.

از یک بازار واحد تا چند بازار متفاوت

بررسی شاخصهای کلان نشان میدهد بازار پلیمر ایران با یک الگوی رفتاری واحد قابل تحلیل نیست. در حالی که تصویر کلی بازار از حرکت به سمت تعادل حکایت دارد، تحلیل جزئیتر نشان میدهد این تعادل در همه گروههای کالایی رخ نداده است. برخی پلیمرها به محدوده مازاد عرضه رسیدهاند، در حالی که برخی دیگر همچنان با کمبود عرضه و رقابت شدید مواجهاند.

به همین دلیل، تحلیل بازار در ادامه این گزارش به تفکیک پلیاتیلن، پلیپروپیلن، PVC، پلیاستایرن و PET ارائه میشود تا مشخص شود کدام زنجیرهها وارد فاز تعادل شدهاند و کدام بخشها همچنان با محدودیت عرضه و فشار تقاضا دستوپنجه نرم میکنند.

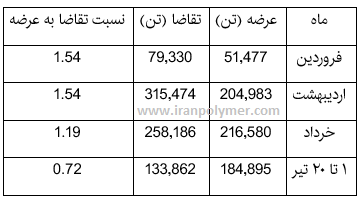

۱- پلیاتیلن (Polyethylene)

پلیاتیلن مهمترین گروه کالایی بازار پلیمر ایران است و رفتار آن گاها نماینده وضعیت کل صنایع پاییندستی محسوب میشود.

در فروردین، فاصله ۵۴ درصدی تقاضا نسبت به عرضه نشان میدهد بازار هنوز با کمبود نسبی عرضه روبهرو بوده است. این وضعیت در اردیبهشت نیز تقریباً بدون تغییر ادامه یافته و نسبت تقاضا به عرضه همچنان حدود ۱.۵ باقی مانده است. موضوعی که بیانگر استمرار انتظارات خرید و تلاش واحدهای پاییندستی برای تکمیل موجودی انبارهاست.

از خرداد به بعد روند بازار تغییر میکند. هرچند تقاضا همچنان از عرضه بیشتر است، اما اختلاف دو متغیر بهشدت کاهش یافته و نسبت تقاضا به عرضه به حدود ۱.۱۹ رسیده است. این کاهش معمولاً نشانه ورود بازار به مرحله احتیاط و کاهش خریدهای هیجانی است.

نقطه عطف بازار در آمار ۲۰ روز نخست تیر مشاهده میشود. جایی که برای نخستین بار عرضه حدود ۳۸ درصد بیشتر از تقاضاست. این اتفاق بیانگر تغییر رفتار خریداران از «تأمین موجودی» به «خرید بر مبنای نیاز واقعی» است. این تغییر رفتار معمولاً یکی از نخستین نشانههای ورود بازار به فاز رکود صنعتی محسوب میشود.

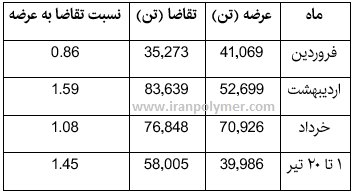

۲– پلیپروپیلن (PP)

پلیپروپیلن متفاوتترین رفتار را میان پلیمرهای اصلی نشان میدهد. در فروردین عرضه از تقاضا بیشتر بوده که نشاندهنده آرامش نسبی بازار در آغاز سال است.

اما در اردیبهشت بازار وارد فاز کمبود شدید میشود و تقاضا نزدیک به ۶۰ درصد بیش از عرضه قرار میگیرد. این وضعیت معمولاً زمانی مشاهده میشود که گریدهای پرمصرف صنایع بستهبندی، الیاف و تزریق با محدودیت عرضه روبهرو شوند. اگرچه در خرداد بخشی از این شکاف جبران شده اما بازار همچنان با کسری عرضه مواجه است.

نکته مهم این است که برخلاف پلیاتیلن، در تیرماه نیز پلیپروپیلن همچنان دچار کمبود عرضه است و نسبت تقاضا دوباره تا حدود ۱.۴۵ افزایش یافته است. این رفتار نشان میدهد پلیپروپیلن نسبت به سایر پلیمرها آسیبپذیری بیشتری در برابر اختلالات تولید داشته و بازار آن هنوز به تعادل نرسیده است.

۳– پلیوینیل کلراید (PVC)

PVC پرنوسانترین بازار را در میان گروههای بررسیشده تجربه کرده است. در فروردین عرضه بیش از نیاز بازار بوده است. اما تنها یک ماه بعد نسبت تقاضا به عرضه تقریباً دو برابر میشود و بازار وارد کمبود شدید میشود.

در خرداد افزایش قابل توجه عرضه باعث بازگشت نسبی تعادل شده و اختلاف عرضه و تقاضا به حداقل رسیده است. با این حال در تیرماه دوباره کمبود عرضه تشدید میشود و نسبت تقاضا به عرضه از مرز ۲ عبور میکند. این موضوع وابستگی بالای بازار PVC به پایداری تولید مجتمعهای عرضهکننده را بیش از پیش نمایان میکند.

۴– پلیاستایرن (PS)

بازار پلیاستایرن را میتوان نمونهای از تغییر سریع رفتار مصرفکنندگان دانست. در دو ماه نخست سال، تقاضا بهمراتب بالاتر از عرضه قرار دارد و بازار با رقابت قابل توجه مواجه است. اما از خرداد روند کاملاً معکوس میشود.

عرضه از تقاضا پیشی میگیرد و این وضعیت در تیر نیز ادامه پیدا میکند. این تغییر نشان میدهد مصرفکنندگان پلیاستایرن نسبت به سایر صنایع زودتر وارد فاز احتیاط شدهاند و خریدها از حالت انبارسازی به مصرف واقعی تغییر یافته است.

۵– پلیاتیلن ترفتالات (PET)

بازار PET در تمام دوره مورد بررسی با مازاد تقاضا روبهرو بوده است. هرچند شدت این کمبود نسبت به پلیپروپیلن یا PVC کمتر است، اما در هیچیک از ماهها عرضه نتوانسته پاسخگوی کامل نیاز بازار باشد.

پایداری نسبت تقاضا به عرضه در محدوده ۱.۲ تا ۱.۳ نشان میدهد بازار PET برخلاف سایر پلیمرها کمتر تحت تأثیر نوسانات کوتاهمدت قرار گرفته و کمبود عرضه در آن ساختاریتر بوده است.

جمعبندی:

بازار پلیمر ایران در چهار ماه نخست سال ۱۴۰۵ تنها از یک شوک عرضه عبور نکرد. بلکه همزمان با ورود به مرحلهای از انقباض تقاضا نیز روبهرو شد. اگر در هفتههای ابتدایی سال نگرانی اصلی صنایع، تأمین مواد اولیه و حفظ موجودی انبارها بود در ادامه و همزمان با آشکار شدن آثار جنگ، کاهش تولید برخی مجتمعهای پتروشیمی، محدودیتهای لجستیکی، افت نقدینگی و کاهش ظرفیت عملیاتی صنایع پاییندستی، اولویت بازار از «دسترسی به مواد اولیه» به «مدیریت بقا و کنترل هزینهها» تغییر کرد.

در چنین شرایطی، افزایش عرضه دیگر به تنهایی نتوانست محرک معاملات باشد. زیرا بخشی از تقاضای بالقوه به دلیل کاهش تولید واقعی صنایع مصرفکننده از بین رفته بود. افت محسوس نرخ جذب عرضه نیز مؤید همین موضوع است که مشکل اصلی بازار از سمت کمبود عرضه، به ضعف تقاضای مؤثر منتقل شده است.

از سوی دیگر، دادههای تفکیکی نشان میدهد بازار پلیمر ایران دیگر رفتاری یکپارچه ندارد. در حالی که پلیاتیلن و پلیاستایرن به سمت تعادل یا حتی مازاد عرضه حرکت کردهاند، بازار پلیپروپیلن، PVC و PET همچنان تحت فشار محدودیت عرضه قرار دارد. این واگرایی بیانگر آن است که شرایط هر زنجیره محصول بیش از گذشته تابع وضعیت تولید، برنامه عرضه مجتمعهای پتروشیمی و ساختار مصرف صنایع پاییندستی همان محصول است.

بنابراین، تصمیمگیری برای مدیریت بازار دیگر نمیتواند بر پایه یک سیاست عمومی برای همه پلیمرها انجام شود. استمرار شرایط موجود مستلزم رصد جداگانه هر زنجیره، حفظ پایداری تولید مجتمعهای پتروشیمی، تسهیل تأمین نقدینگی صنایع پاییندستی و بازنگری در سیاستهای عرضه متناسب با ویژگیهای هر گروه کالایی است. زیرا در مقطع کنونی، چالش اصلی بازار تنها کمبود یا وفور مواد اولیه نیست، بلکه حفظ توازن میان ظرفیت تولید بالادست و توان واقعی مصرف در صنایع پاییندستی است.

اگر این روند در ماههای آینده نیز ادامه یابد، تمرکز سیاستگذاران دیگر نباید صرفاً بر افزایش حجم عرضه باشد. بلکه بازگرداندن توان تولید و قدرت خرید صنایع پاییندستی نیز به همان اندازه اهمیت خواهد داشت. در غیر این صورت، حتی رشد عرضه نیز الزاماً به افزایش معاملات و رونق تولید منجر نخواهد شد.