اختصاصی بسپار/ چشمانداز بازار بستهبندی زیستپایدار تا 2035 با رشد ۶.۶ درصدی!

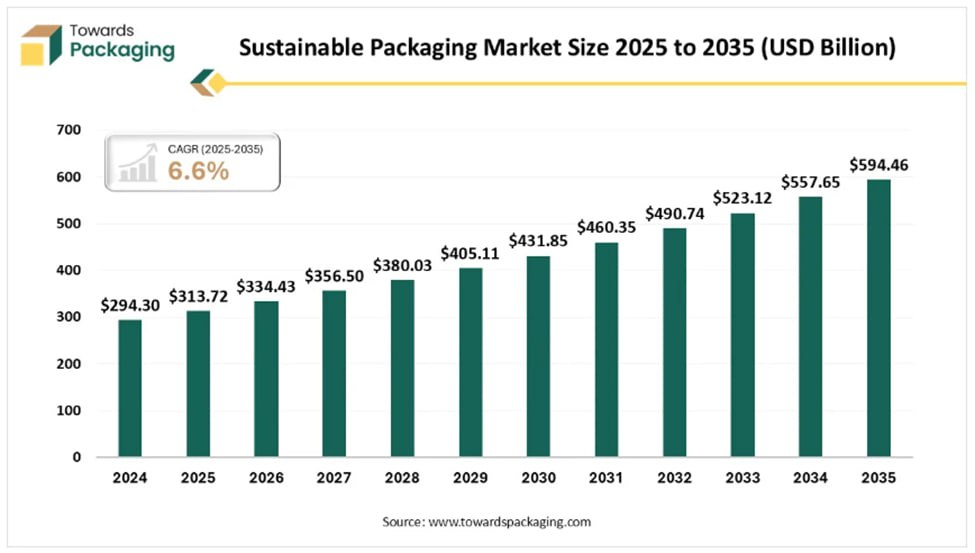

گروه ترجمه و تولید محتوا در بسپار/ایران پلیمر بازار جهانی بستهبندی زیستپایدار که در سال ۲۰۲۵ ارزشی معادل ۳۱۳.۷ میلیارد دلار داشته، پیشبینی میشود تا سال ۲۰۳۵ به حدود ۵۹۴.۵ میلیارد دلار برسد. این بازار از ۲۰۲۶ تا ۲۰۳۵ با نرخ رشد مرکب سالانه ۶.۶ درصد توسعه خواهد یافت؛ نرخی بیشتر از متوسط رشد صنعت بستهبندی متعارف.

شکل 1. اندازه بازار بستهبندی زیستپایدار 2025-2035

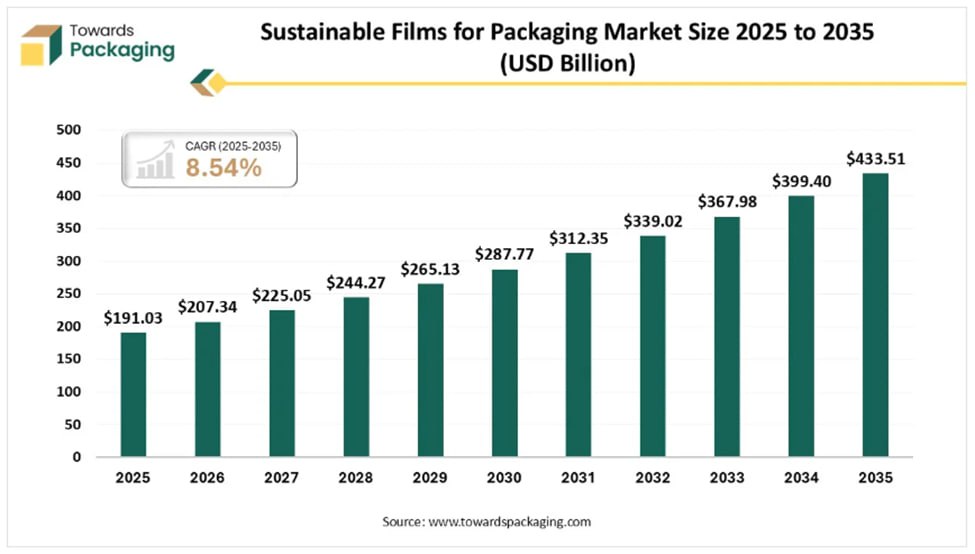

شکل 2. اندازه بازار فیلم زیستپایدار برای بستهبندی 2025-2035

این رشد صرفا ناشی از «روند محیطزیستی» نیست؛ بلکه حاصل همزمان سه عامل ساختاری است: افزایش مقررات محدودکننده پلاستیکهای سنتی، فشار مصرفکنندگان برای شفافیت زیستمحیطی و توسعه فناوریهای مواد زیستپایه، بازیافتپذیر و پوسانشپذیر.

تغییر پارادایم از پلاستیک سنتی به راهکارهای زیستپایدار

در دهه گذشته تمرکز صنعت از «کاهش هزینه» به «کاهش اثر کربنی و بازیافتپذیری» تغییر کرده است. بستهبندی زیستپایدار اکنون بهمعنای استفاده از موادی است که در چرخه عمر خود اثر زیستمحیطی کمتری دارند، از منابع تجدیدپذیر یا بازیافتی تولید میشوند و قابلیت استفاده دوباره یا بازیافت موثر دارند. بستهبندی جهانی سالانه حدود ۱ تریلیون دلار گردش مالی دارد؛ بنابراین حتی تغییرات کوچک در سیاستهای مواد میتواند اثر اقتصادی گستردهای ایجاد کند.

کدام مواد پیشتازند؟

کاغذ و مقوا همچنان ماده غالب در بستهبندی زیستپایدار محسوب میشوند. نرخ بازیافت زیاد (۸۸درصد برای کارتن و ۷۳درصد برای کاغذ) و درک مثبت مصرفکنندگان از بازیافتپذیری، این ماده را در جایگاه نخست قرار داده است.

در مقابل، پلاستیکهای زیستپایدار (مانند PET یا HDPE بازیافتی و PLA زیستپایه) با وجود رشد قابل توجه، هنوز با چالش هزینه و زیرساخت بازیافت روبهرو هستند.

فیلمهای زیستپایدار بستهبندی نیز با نرخ رشد سالانه ۸.۵۴ درصد یکی از سریعترین بخشهای بازار محسوب میشوند و تا ۲۰۳۴ میتوانند به ارزشی نزدیک به ۳۹۲.۷ میلیارد دلار برسند.

آسیا-اقیانوسیه؛ موتور رشد بازار

منطقه آسیا-اقیانوسیه سریعترین رشد را تجربه میکند. افزایش تجارت الکترونیک، شهرنشینی و توسعه صنایع FMCG در کشورهایی مانند چین، هند و اندونزی تقاضا را شتاب داده است.

چین اکنون بزرگترین بازار بستهبندی جهان است و از ایالات متحده پیشی گرفته است. هند نیز با رشد سریع صنعت بستهبندی و توسعه تجارت برخط، یکی از بازارهای کلیدی آینده محسوب میشود.

با این حال، ضعف زیرساخت جمعآوری و بازیافت در برخی کشورهای منطقه، چالش زیستمحیطی جدی ایجاد کرده است.

آمریکای شمالی و اروپا؛ فشار مقرراتی و بلوغ بازار

در آمریکای شمالی، حدود ۵۰ درصد بستهبندیها بازیافت میشوند و مصرفکنندگان تمایل دارند برای بستهبندی پایدار ۱ تا ۳ درصد هزینه بیشتر پرداخت کنند. در اروپا، سیاستهای سختگیرانه اقتصاد چرخشی موجب شده منطقه در سال ۲۰۲۴ سهم غالب بازار را در اختیار داشته باشد.

شکل 3. اندازه بازار بستهبندی زیستپایدار آمریکا 2025-2035

شرکتهای پیشرو این بازار شامل: Amcor Plc، WestRock LLC، Berry Global Inc، Mondi plc و Smurfit Kappa Group PLC هستند. این شرکتها تمرکز خود را بر طراحی بازیافتپذیر، کاهش وزن بستهبندی و استفاده از مواد بازیافتی گذاشتهاند. برخی مانند Amcor تعهد دادهاند تا ۲۰۲۵ تمام محصولاتشان بازیافتپذیر یا قابل استفاده دوباره باشد.

رفتار مصرفکننده؛ محرک اصلی تحول

پژوهشها نشان میدهد ۵۴ درصد مصرفکنندگان بستهبندی بازیافتپذیر یا قابل استفاده دوباره را ترجیح میدهند، ۵۱ درصد کاهش مصرف پلاستیک را اولویت میدانند وحدود نیمی از مصرفکنندگان حاضرند مبلغی اضافه برای بستهبندی زیستپایدار پرداخت کنند. در عین حال، «ابهام در برچسبگذاری» و نگرانی از سبزشویی از مهمترین موانع اعتماد مصرفکننده است.

نقش فناوری؛ ورود هوش مصنوعی

هوش مصنوعی بهتدریج وارد طراحی و تولید بستهبندی زیستپایدار شده است. کاربردهای آن شامل بهینهسازی مصرف مواد، طراحی برای بازیافت، کنترل کیفیت خودکار و مدیریت هوشمند زنجیره تامین است. این حوزه بهسرعت در حال رشد است و پیشبینی میشود در دهه آینده به یکی از موتورهای بهبود بهرهوری در صنعت بستهبندی تبدیل شود.

چالشهای ساختاری بازار

با وجود رشد قوی، چند مانع کلیدی همچنان پابرجاست:

• هزینه بیشتر مواد زیستپایدار نسبت به پلاستیکهای سنتی

• کمبود زیرساخت بازیافت در برخی کشورها

• پیچیدگی استانداردهای مقرراتی

• توازن میان ایمنی محصول و کاهش مواد مصرفی

جمعبندی تحلیلی

بازار بستهبندی زیستپایدار دیگر یک بخش حاشیهای یا تبلیغاتی نیست؛ بلکه به یک الزام راهبردی در صنایع غذا، نوشیدنی، آرایشی و تجارت الکترونیک تبدیل شده است.رشد ۶.۶ درصدی بازار نشان میدهد که شرکتهایی که اکنون در طراحی بازیافتپذیر، کاهش وزن و مواد زیستپایه سرمایهگذاری میکنند، در دهه آینده مزیت رقابتی جدی خواهند داشت.چالش اصلی صنعت نه در «پذیرش مفهوم زیستپایداری»، بلکه در اجرای اقتصادی و مقیاسپذیر آن نهفته است.