بازار جهانی پوشش های ضدخوردگی

بسپار/ ایران پلیمر از پوشش های ضدخوردگی به منظور حفاظت از فلزات و سایر سطوح در برابر تخریب های طبیعی ایجاد شده توسط گونه های خورنده از قبیل رطوبت و نمک استفاده می شود. در سراسر جهان، خوردگی باعث خسارت های مالی عظیمی برای صنایع مختلف می شود. خوردگی همچنین می تواند به تدریج با ضعیف کردن سازه ها، تهدیدهای مادی و جانیدر زندگی شود. پوشش های ضدخوردگی یکی از موثرترین و اقتصادی ترین راه حل ها برای مقابله با خوردگی به شمار می روند. آن ها به عنوان سدی بین سطح و عوامل خورنده عمل می کنند و موجب افزایش طول عمر مفید سازه ها و همچنین موجب افزایش کارایی آن می شوند. پوشش های ضدخوردگی را می توان به دسته های اپوکسی، پلی یورتان، اکریلیک، آلکید و برخی دیگر (شامل سیلیکات ها، فلوروکربن ها، کوپلیمرها، سرامیکها، گرافنها و ورقه های شیشه) طبقه بندی کرد. نوع پوشش ضدخوردگی مورد استفاده به خواص موردنیاز برای کاربردهای خاص وابسته است.

پوشش های ضدخوردگی به ضرورتی انکارناپذیر جهت حفاظت از سرمایه گذاری های کلان انجام شده در حوزه های مالی، دارایی و ایمنی کارگران تبدیل شده است. این پوشش ها در صنایع دیگر از جمله دریایی، نفت و گاز، پتروشیمی، زیرساخت ها و تولید برق به طور گسترده ای مورد استفاده قرار می گیرند. وسعت بازار پوشش ضدخوردگی در سال 2018 معادل 5/10 میلیارد دلار تخمین زده شده بود. طی چند سال گذشته، تقاضا برای پوشش های ضدخوردگی سال به سال به آرامی افزایش یافته است، که می توان آن را به تقاضای صنعت نفت و گاز مرتبط دانست. از سوی دیگر، تقاضای صنایع دریایی به دلیل رکود در صنعت کشتی سازی تضعیف شده است. با این حال تولیدکنندگان نسبت به تحول در صنعت کشتی سازی و درنتیجه افزایش تقاضا برای پوشش های ضدخوردگی با کارایی بالا در این حوزه خوش بین هستند و پیش بینی می شود در حدود 4% بین سال های 2019 تا 2024 رشد کند.

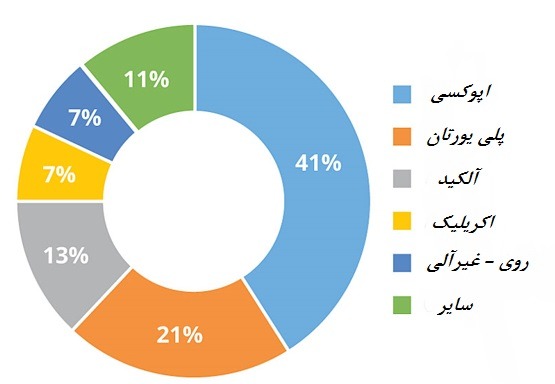

در سال 2018، پوشش های ضدخوردگی بر پایه اپوکسی، بزرگترین بخش بازار را با سهم 41% در اختیار داشتند. این رشد به گستره ی استفاده و نیز مزایای ذاتی آنها از قبیل محافظت در برابر خوردگی و مقاومت در برابر آب نسبت داده می شود. پوشش های ضدخوردگی بر پایه پلی یورتان دومین سهم از بازار به میزان 21% را به خود اختصاص داده اند. پیش بینی می شود که پوشش های ضدخوردگی بر پایه اپوکسی به دلیل تطبیق پذیری آن ها (در فرمولاسیون) تا سال 2023 همچنان به عنوان یک بازار پرسود باقی بمانند. علاوه بر این، از این پوشش ها می توان در پوشش های چندجزئی استفاده کرد. با این وجود انتظار می رود که پوشش های ضدخوردگی بر پایه اکریلیک به دلیل خواص ضدخوردگی مناسب و همچنین افزایش تقاضا برای پوشش های ضدخوردگی آب پایه اکریلیکی، سریع ترین رشد را در بازار تجربه کنند (شکل 1).

شکل 1- سهم بازار پوشش های ضدخوردگی با کارایی بالا بر اساس نوع رزین ، 2018.

تقاضا برای پوشش های ضدخوردگی با دوام

صنعت کشتی سازی یک بازار کاملا متمرکز است. کره، چین و ژاپن بیش از 85 درصد از تولید جهانی این حوزه را به خود اختصاص داده اند. بررسی دفاتر جهانی در مارس 2018 حدودا مجموع 78 میلیون تن ثبت سفارش را نشان می دهد، این حوزه کماکان در سطوح پایین درخواست ها قرار می گیرد. بر خلاف آمار سایر موسسات این میزان، کاهش سالانه حدود 10% را نشان می دهد و تقریبا 66% از بالاترین حد خود در سال 2008 پایین تر است. دفتر سفارشات کاهش متوالی سالانه را تا رسیدن به سطح پایدار در سال 2013 و متوقف شدن تراز سفارشات در حدود 120 میلیون تن در سال 2014 را نشان می دهد و پس از آن مجددا در سال 2016 شاهد کاهش چشمگیری بود. طی ژانویه 2016-2018 حدود 25% کاهش سفارش مشاهده شده و مجددا در سه ماهه اول سال 2018 سفارشات رشد را نشان داد.

با رشد نسبی تولید ناخالص داخلی و بهبود در حجم مبادلات، پیش بینی می شد تا تقاضای حمل نقل در سال 2018 به %4/3 برسد. در حالی که کنفرانس تجارت و توسعه سازمان ملل رشد سالانه بیشتر از حدود 5% را برای تجارت کانتینری و فله ای تا سال 2023 پیش بینی می کند. پیش بینی می شود تجارت نفت خام تنها %2/1 درصد افزایش یابد. اگرچه تقاضا برای کشتی سازی به صورت مستتقیم با تقاضا برای حمل و نقل دریایی مرتبط نیست. اما این پیش بینی ها علاوه بر آن، تقاضا برای کشتی های جدید و نیز جایگزینی کشتی های فرسوده را دربرمی گیرد.

در سه سال گذشته، ایالات متحده آمریکا از روسیه و عربستان به عنوان برترین تولیدکنندگان نفت و گاز طبیعی جهان پیشی گرفته است. همچنان که توسعه خطوط لوله اتفاق می افتد، مشکلات ناشی از خوردگی، نیاز به حفاظت از خطوط لوله را یادآوری می کند. مطالعه ای در سال 2016 که توسط انجمن ملی مهندسان خوردگی انجام شده، هزینه جهانی خوردگی را معادل 5/2 تریلیون دلار تخمین زده است. اگر این صنعت مسیر رو به رشد خود را ادامه دهد، انتظار می رود تاثیرات پوسیدگی خطوط لوله در مسائل مالی بروز نماید.

طبق اعلام انجمن بین ایالتی گاز طبیعی آمریکا، تا سال 2035، مصرف گاز در ایالات متحده آمریکا و کانادا سالانه به طور متوسط %2/1 افزایش خواهد یافت که نیازمند احداث نیم میلیون مایل خط لوله جدید می باشد.

از طرفی دیگر، یک اقتصاد جهانی قوی منجر به افزایش بدون چون و چرای تقاضای نفت خواهد شد. صندوق بین المللی پول انتظار دارد که رشد اقتصادی جهان به حالت پیشین خود برگردد و اقتصادهای قوی مثل سابق از سوخت بیشتری استفاده کنند. پیش بینی می شود که تقاضا با میانگین سالانه یک میلیون بشکه در روز رشد کند. تقاضای نفت از 9/6 میلیون بشکه در روز در سال 2018 به 7/104 میلیون بشکه در روز در سال 2023 خواهد رسید، چین و هند با هم تقریبا %50 از تقاضای جهانی نفت را به خود اختصاص خواهند داد. همچنان که اقتصاد چین به سمت مصرف گرایی می رود، تقاضا برای نفت در مقایسه با دوره ی 2017-2010 از سال 2023 کاهش خواهد یافت و در مقابل تقاضا برای نفت در هند به آرامی افزایش خواهد یافت. در اینجا هیچ افزایش تقاضایی برای نفت نخواهد بود، و میزان تقاضا به یک میلیون بشکه در روز بعد از انبساط 4/1 میلیون بشکه ای در روز در سال 2018 افت خواهد کرد.

نشانه هایی از جایگزینی نفت به وسیله ی سایر منابع انرژی در کشورهای مختلف وجود دارد. نمونه بارز چنین تمایلی کشور چین است که سخت ترین مقررات مربوط به راندمان و انتشار گاز در جهان را دارد. از آن جایی که این کشور نیاز فوری به کنترل کیفیت پایین هوا در شهرها را ضروری می بیند، تلاش ها در جهت کنترل کیفیت هوا در حال افزایش است. فروش وسایل نقیله برقی رو به افزایش رفته است و رشد بیشتری در توسعه ماشین های گازسوز بخصوص ناوگان کامیون ها و اتوبوس ها مشاهده می شود. افزایش تعداد اتوبوس های برقی و کامیون های با سوخت گاز مایع طبیعی در چین، تقاضا برای نفت و گاز را در سال های پیش رو کاهش خواهد داد .

(ادامه دارد…)

متن کامل این مقاله را در شماره 207 دوماهنامه پوشرنگ در پایان دی ماه منتشر شده، بخوانید.

در صورت تمایل به دریافت نسخه نمونه رایگان و یا دریافت اشتراک با شماره های 02177523553 و 02177533158 داخلی 3 سرکار خانم ارشاد تماس بگیرید. نسخه الکترونیک این شماره از طریق فیدیبو قابل دسترسی است.