نشست تخصصی بررسی آخرین وضعیت زنجیره ارزش محصولات پتروشیمی با محوریت صنایع تکمیلی پلیمری برگزار شد

بسپار/ایران پلیمر نشست تخصصی «بررسی آخرین وضعیت زنجیره ارزش محصولات پتروشیمی با محوریت صنایع تکمیلی پلیمری» روز چهارشنبه در سالن همایشهای گروه رسانهای «دنیای اقتصاد» برگزار شد. در این نشست، فعالان صنعت پلیمر، نمایندگان بورس کالا و تشکلهای تخصصی به بررسی وضعیت تولید و عرضه محصولات پتروشیمی، روند عرضه پلیمرها در بورس کالا، شرایط حاکم بر تقاضای مواد اولیه پلیمری و بازار محصولات نهایی مصنوعات پلاستیکی پرداختند.

حاضران در این نشست با اشاره به آثار جنگ رمضان بر صنعت پتروشیمی، از کاهش عرضه و معاملات، رشد شدید قیمت مواد اولیه، تشدید رکود در صنایع تکمیلی و ابهام در وضعیت تامین انرژی سخن گفتند. در عین حال، سیاست تسهیل واردات برخی گریدهای پرالتهاب، بازگشت تدریجی مجتمعهای پتروشیمی به مدار تولید و متعاقب آن کاهش نسبی قیمتها از جمله عواملی عنوان شد که مانع از عمیقتر شدن بحران در زنجیره ارزش پلیمرها شده است. با این حال، فعالان این صنعت معتقدند تداوم رکود، ضعف نقدینگی، محدودیتهای انرژی و نبود شفافیت در اطلاعات تولید و عرضه همچنان مهمترین چالشهای پیش روی صنایع تکمیلی پلیمری به شمار میرود.

در ابتدای پنل اول این نشست، برمک قنبرپور، رئیس کمیسیون بازرگانی انجمن ملی صنایع پلیمر ایران گفت: در میان صنایع مختلف کشور صنایع فولادی و بهویژه صنایع پتروشیمی بیشترین آسیب را متحمل شدند. پس از وقوع این اتفاقات، مجموعه سیاستگذار به سرعت وضعیت اضطراری اعلام کرد و تصمیمات مهمی برای مدیریت بازار و حفظ تولید اتخاذ شد. یکی از مهمترین این تصمیمات تسهیل واردات مواد اولیه بود. این سیاست بهویژه در مورد کالاهای ملتهب بازار شامل پلیوینیل کلراید موسوم به پیویسی (PVC)، پلیپروپیلنها (PP) و پلیاتیلن ترفتالات (PET) اجرا شد؛ محصولاتی که نقش پررنگی در زندگی روزمره خانوارها دارند و در طیف وسیعی از صنایع و کالاهای مصرفی مورد استفاده قرار میگیرند.

قنبرپور افزود: مصوبهای که قرار بود تا ۹ خردادماه ادامه داشته باشد، در مقطعی به پایان رسید و قیمتهای اعلامی روز یکشنبه (۱۰خرداد ۱۴۰۵) بر اساس نرخهای جهانی و ارز تالار دوم محاسبه شد. از نگاه فعالان صنعت پلیمر، افزایش ناشی از این فرمول قیمتگذاری میتوانست شوک سنگینی به بازار وارد کند. خوشبختانه با پیگیریهای مستمر انجمن ملی صنایع پلیمر ایران و تعامل با نهادهای تصمیمساز، این مصوبه تمدید شد.

کاهش معاملات در پی آسیب به مجتمعهای پتروشیمی

رئیس کمیسیون بازرگانی انجمن ملی صنایع پلیمر ایران با اشاره به آثار مستقیم حملات بر زنجیره تامین مواد اولیه اظهار کرد: در هفتههای ابتدایی پس از این اتفاقات، بخشی از مجتمعهای پتروشیمی با کمتر از ۱۵ تا ۲۰ درصد ظرفیت فعالیت خود را از سر گرفتند. هرچند به مرور زمان شرایط تولید بهبود یافت، اما در همان مقطع شاهد کاهش عرضه و افت محسوس حجم معاملات بودیم.

وی ادامه داد: توقف تولید در برخی واحدها و نگرانی فعالان بازار نسبت به زمان بازگشت مجتمعها به ظرفیت عادی، موجب شکلگیری انتظارات تورمی شدید شد. به همین دلیل قیمت مواد اولیه پلیمری و همچنین محصولات نهایی رشد قابلتوجهی را تجربه کرد. پس از آنکه بازار از روند نسبتا سریع بازگشت واحدهای پتروشیمی به مدار تولید مطلع شد، روند قیمتها نیز تغییر کرد و شاهد کاهش تدریجی بهای مواد اولیه و محصولات پلیمری در بازار بودیم.

وی با اشاره به مجتمعهای آسیبدیده گفت: مهمترین خسارتها در دو قطب اصلی صنعت پتروشیمی کشور یعنی مناطق ماهشهر و عسلویه رخ داد. در منطقه ماهشهر، پتروشیمی بندر امام و تاسیسات یوتیلیتی فجر هدف اصابت قرار گرفتند که آثار آن همچنان ادامه دارد و هنوز تمامی واحدها به ظرفیت کامل بازنگشتهاند. در منطقه عسلویه نیز تاسیسات تامین انرژی مبین و دماوند آسیب دیدند. علاوه بر این، مجتمعهای مهم پتروشیمی تبریز و شیراز نیز دچار خسارت شدند. در پتروشیمی تبریز بخش بوتان رابر با مشکل مواجه شد که امیدواریم مجددا به مدار تولید بازگردد.

عدمالنفع ۵میلیارد دلاری صنعت پتروشیمی

وی در ادامه به برآورد خسارات اقتصادی واردشده اشاره کرد و گفت: برای 3 ماه اخیر بر اساس برآورد انجامشده و با احتساب ارزش افزوده از دست رفته مجموع برآورد خسارات و عدمالنفع سهماهه صنعت پتروشیمی مرتبط کشور به رقمی نزدیک به 5میلیارد دلار میرسد.

قنبرپور در ادامه با ارائه آمار معاملات پلیمرها در بورس کالا اظهار کرد: مقایسه دو بازه زمانی ۱۰ اسفند تا ۸ خرداد سالهای ۱۴۰۳-۱۴۰۴ و ۱۴۰۴-۱۴۰۵ نشان میدهد میانگین قیمت موزون پلیمرها از ۶۷ هزار تومان به ۱۷۸ هزار تومان رسیده است. این ارقام بیانگر رشد حدود ۱۶۵ درصدی متوسط قیمت پلیمرها در بازار است. میزان عرضه محصولات پلیمری نیز از یکمیلیون و ۲۸۰هزار تن به ۷۸۰هزار تن کاهش یافته که نشاندهنده افت حدود ۴۰ درصدی عرضه است. میزان تقاضا نیز از یکمیلیون و ۶۵۰ هزار تن به حدود ۶۰۰ هزار تن رسیده و حجم معاملات در بورس کالا نیز حدود ۴۴ درصد کاهش یافته است.

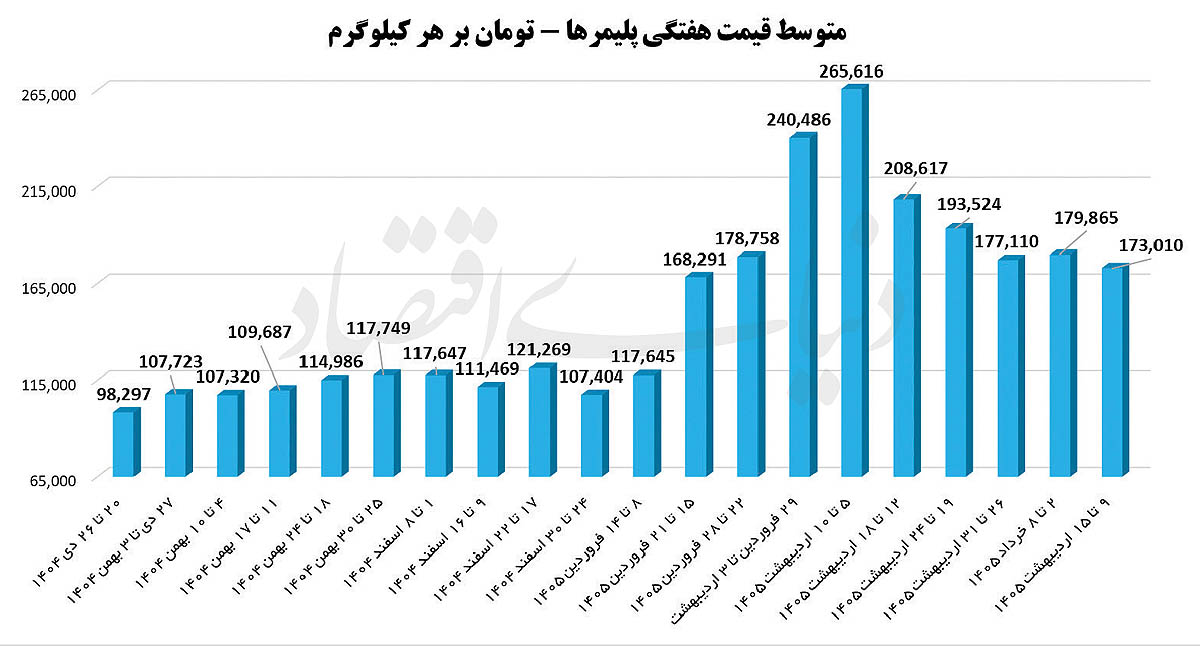

وی درباره روند هفتگی قیمت پلیمرها گفت: تا پیش از تعطیلات نوروز، قیمتها عمدتا در محدوده ۱۰۵ تا ۱۱۵ هزار تومان نوسان داشت، اما پس از بازگشایی بازارها و آشکار شدن آثار بحران، میانگین قیمتها به محدوده ۱۶۰ تا ۱۷۰ هزار تومان رسید. در بازه زمانی پنجم تا دهم اردیبهشتماه، میانگین قیمتها حتی به حدود ۲۶۵ هزار تومان نیز رسید، اما پس از آن و با اتخاذ سیاستهای تنظیمی و افزایش عرضه، روند قیمتها نزولی شد. میانگین قیمتها در ادامه به حدود ۱۹۳ هزار تومان و سپس به کف ۱۷۷هزار تومان در هفتههای اخیر رسید. اگر شرایط عرضه تداوم داشته باشد و سیاستهای حمایتی فعلی ادامه یابد، احتمال افزایش شدید و مجدد قیمتها چندان زیاد نخواهد بود. در هفته گذشته متوسط بهای پلیمرها در بورس کالا برابر 173هزار تومان بود که کمترین میزان ثبت شده از هفته منتهی به 14 فروردین تاکنون است و نشاندهنده استمرار افت قیمتها در بازار پلیمرهاست.

سختترین شرایط تولید در چند دهه اخیر

قنبرپور با اشاره به وضعیت کلی صنایع تکمیلی پلیمر اظهار کرد: از دهه ۱۳۷۰ تاکنون شاید هیچگاه استمرار تولید در چنین شرایط دشواری قرار نداشته است. صنایع همزمان با تورم بالا، رکود بازار، محدودیت نقدینگی و مشکلات تامین مواد اولیه روبهرو هستند.

وی تاکید کرد: روند بازسازی و بازگشت صنعت پتروشیمی و همچنین صنایع تکمیلی بسیار سریعتر از برآوردهای اولیه بوده و همکاری میان سیاستگذاران و بخش خصوصی نقش مهمی در این روند ایفا کرده است. در سالهای اخیر روندی کاهشی در تولید محصولات پلیمری مشاهده شده بود و حتی پیش از وقوع بحران اخیر نیز این روند آغاز شده بود. در سال گذشته حدود 5میلیون تن محصول نهایی توسط صنایع تکمیلی تولید و روانه بازار داخلی و صادراتی شد، اما پیشبینی میشود این رقم در سال جاری با کاهش قابلتوجهی مواجه شود.

سه چالش اصلی صنعت

رئیس کمیسیون بازرگانی انجمن ملی صنایع پلیمر ایران مهمترین تنگناهای پیشروی صنعت را تشریح کرد و گفت: عرضه ناکافی مواد اولیه به دلیل کاهش ظرفیت تولید پتروشیمیها، مشکل مزمن نقدینگی، رکود بازار و افت تقاضا از مهمترین چالشهای فعلی هستند. بسیاری از فعالان صنعت امسال را نه سال توسعه، بلکه سال بقا میدانند و تامین سرمایه در گردش برای ادامه فعالیت واحدهای تولیدی اهمیت حیاتی پیدا کرده است. قنبرپور همچنین به مشکلات سهمیهبندی مواد اولیه، ضرورت تداوم واردات کالاهای ملتهب همچون پلیپروپیلن، PVC و PET و همچنین نگرانیها درباره تامین گاز طبیعی و میعانات گازی اشاره کرد. به گفته وی، کاهش ظرفیت تولید گاز میتواند علاوه بر تاثیرگذاری بر خوراک پتروشیمیها، تامین برق صنایع را نیز با چالش مواجه کند و ریسک قطعی برق را افزایش دهد.

سناریوهای برقی فعالیت صنایع در 1405

در ادامه این نشست علیرضا ترک، بازرس انجمن ملی صنایع پلیمر ایران، با تشریح وضعیت تقاضا برای محصولات نهایی در بازار صنایع پلیمری گفت: بر اساس جمعبندی گزارش تهیهشده، وضعیت فعلی بهتر از آن چیزی است که در ابتدای دوره نگرانیها تصور میکردیم. بسیاری از تصمیماتی که اتخاذ شد، تصمیمات موثری بود و نتایج قابل قبولی به همراه داشت؛ بهویژه در مورد سه ماده اصلی که محدودیتهای وارداتی آنها برداشته شد، این سیاست در مجموع موفق ارزیابی میشود. امروز میتوان ارزیابی مثبتی از آن تصمیم داشت.

او ادامه داد: اگر شرایط منطقه به سمت صلح و ثبات حرکت کند، به نظر میرسد روند کاهش قیمتهای جهانی که هماکنون آغاز شده و شدت گرفته است، ادامه یابد و بازارها به تدریج به وضعیت متعادلتری برسند. البته تحقق این سناریو به تداوم روند صلح و ثبات وابسته است. علیرضا ترک تاکید کرد: در این میان باید به این نکته توجه کرد که ما در این مدت در فضایی نسبتا غیرشفاف فعالیت کردهایم. اطلاعات و آمار دقیقی در دسترس نبوده و هنوز هم در بسیاری از موارد تصویر روشنی نداریم. این مساله فرآیند تصمیمگیری را برای فعالان صنعت با مشکل مواجه کرده است. هنوز نمیدانیم برای برخی محصولات و پلیمرهای خاص باید اقدام به واردات کنیم یا خیر. مشخص نیست برخی مجتمعهای پتروشیمی چه زمانی به ظرفیت کامل تولید بازمیگردند و اگر بازگردند، در چه سطحی فعالیت خواهند کرد. این عدم شفافیت، قدرت برنامهریزی را از فعالان گرفته است. البته گزارش حاضر نشان میدهد که در دوره دو الی سهماه گذشته، وضعیت صنعت بهتر از انتظارات بوده است.

او افزود: اکنون اظهاراتی مطرح میشود مبنی بر اینکه برق مجتمعهای پتروشیمی از شبکه سراسری تامین خواهد شد. اکنون حدود ۴ هزار مگاوات برق خورشیدی نیز به ظرفیت تولید کشور اضافه شده است. بنابراین حتی اگر زیرساختها و حجم تولید اجازه دهد و شرایط خاموشیها مشابه سال گذشته باشد، در بدترین سناریو با وضعیتی مشابه سال قبل مواجه خواهیم بود. از سوی دیگر، ارزیابیهای انجمن و نظرسنجیهای انجامشده نشان میدهد که صنایع در حال حاضر بهطور متوسط با ۵۰ تا ۶۰ درصد ظرفیت فعالیت میکنند. به عبارت دیگر، حدود نیمی از نیاز برق بخش صنعت تامین شده است. بازرس انجمن ملی صنایع پلیمر توضیح داد: همچنین وضعیت نیروگاههای برقآبی نیز نسبت به سال گذشته بهتر به نظر میرسد. بنابراین مجموعه شواهد نشان میدهد که وضعیت نسبت به سال گذشته بهتر است، اما همچنان نبود دادهها و اطلاعات شفاف، برنامهریزی دقیق را دشوار کرده است.

سال رکود صنعت

در ادامه سعید زمانزاده، نایبرئیس هیأتمدیره انجمن ملی صنایع پلیمر ایران، با اشاره به وضعیت تامین انرژی کشور و تاثیر آن بر صنایع، گفت: با وجود رکود حاکم بر اقتصاد و کاهش نسبی مصرف، چالش کمبود گاز و برق همچنان یکی از مهمترین دغدغههای بخش تولید به شمار میرود و چشمانداز این حوزه همچنان شکننده است. در شرایطی که رشد اقتصادی و سطح مصرف در مقایسه با سالهای گذشته تغییر محسوسی نداشته و حتی در برخی بخشها با رکود مواجه هستیم، انتظار میرود فشار ناشی از کمبود انرژی نسبت به سالهای گذشته افزایش قابلتوجهی نداشته باشد. با این حال، مجموعهای از عوامل جدید موجب شده است نگرانیها درباره تامین انرژی همچنان پابرجا بماند.

وی با اشاره به آثار جنگ رمضان بر زیرساختهای انرژی کشور افزود: بخشی از ظرفیتهای موجود در حوزه انرژیهای تجدیدپذیر و همچنین برخی زیرساختهای تامین انرژی در جریان این رویدادها از مدار خارج شدند. در استان اصفهان و همچنین منطقه عسلویه مشکلاتی در این زمینه ایجاد شد که آثار آن همچنان در بخش انرژی قابل مشاهده است.

زمانزاده با بیان اینکه صنعت کشور در ابتدای سال جاری با رکود قابل توجه مواجه بوده است، تصریح کرد: اگرچه ممکن است شرایط مصرف انرژی در مقایسه با سال گذشته تفاوت چشمگیری نداشته باشد، اما کمبود گاز چالش جدیدی است که به مشکلات پیشین افزوده شده است. در ماههای پیش رو، یکی از مهمترین تصمیمات در حوزه سیاستگذاری انرژی این خواهد بود که منابع محدود گاز در کدام بخشها مصرف شود. این موضوع میتواند بر عملکرد صنایع، نیروگاهها و سایر بخشهای اقتصادی تاثیر مستقیم بگذارد.

نایبرئیس هیأتمدیره انجمن ملی صنایع پلیمر ایران تاکید کرد: با فرض اینکه شرایط فعلی ادامه یابد و بحران جدیدی رخ ندهد، نمیتوان چشمانداز بسیار مثبتی برای حوزه انرژی متصور بود. البته اقدامات مناسبی برای توسعه انرژیهای تجدیدپذیر در حال انجام است که میتواند بخشی از مشکلات موجود را کاهش دهد. در صورت تامین تجهیزات مورد نیاز، امکان احداث نیروگاههای تجدیدپذیر در بازه زمانی حدود ۶ ماه وجود دارد. در همین راستا اخیرا نیروگاه خورشیدی ۶۰ مگاواتی در منطقه شمسآباد به شبکه برق کشور اضافه شده که نمونهای از ظرفیتهای قابل توسعه در این حوزه است. روند سرمایهگذاری و توسعه انرژیهای تجدیدپذیر با سرعت بیشتری ادامه پیدا کند تا کشور در سالهای آینده با چالشهای کمتری در زمینه تامین برق و انرژی مواجه شود.

نایبرئیس هیأتمدیره انجمن ملی صنایع پلیمر ایران همچنین به مزیتهای طبیعی ایران در توسعه انرژی خورشیدی اشاره کرد و گفت: میانگین ساعات بهرهبرداری از انرژی خورشیدی در ایران بین ۶ تا ۷ ساعت در روز است که ظرفیت قابلتوجهی محسوب میشود.

چالش واردات در جنگ و پساجنگ

در ادامه نشست حمیدرضا رحمنی، مدیر عملیات بازار فیزیکی بورس کالای ایران، با تاکید بر چالشهای واردات در جنگ تحمیلی سوم گفت: با وقوع جنگ تحمیلی، در بورس کالای ایران، موضوع واردات را بهطور جدی پیگیری کردیم؛ بهویژه برای کالاهایی بر اساس دادههای موجود در بورس همواره با التهاب قیمتی مواجه میشدند و به شکل مستقیم بر معیشت مردم تاثیرگذار بودند.

او ادامه داد: در حال حاضر نیز بورس کالا همچنان پیگیر واردات کالاهای ملتهب بوده و طی جلسات متعدد با وزارت صمت و واردکنندگان پیگیر مشکلات واردات و رفع چالشهای آن و ارائه راهکارهای مناسب به جهت رفع این موانع است.

رحمنی توضیح داد: در مورد کالاهایی که از قبل خریداری شده بودند یا در مسیر حمل قرار داشتند، تلاش شد شرایط لازم برای ورود آنها فراهم شود.

شاید واردکنندگانی که از قبل خرید کرده بودند و توانستند فرآیند ثبتسفارش و ترخیص را بهموقع انجام دهند، شرایط بهتری داشتند؛ اما تعدادی از فعالان در همان دوره بحران اقدام به خرید و بارگیری کرده بودند و اکنون محمولههایشان به کشور رسیده یا در آستانه ورود است، و این درحالی است که قیمت تمامشده آنها با شرایط فعلی بازار داخلی همخوانی ندارد.

مدیر عملیات بازار فیزیکی بورس کالای ایران گفت: در حال حاضر قیمت معاملاتی برخی محصولات کاهش یافتهاند. برای مثال، در گریدهایی مانند سبک فیلم و سنگین فیلم، قیمتهای کشفشده کمتر از نرخهای جهانی معامله میشوند. حتی در برخی گریدهای پلی پروپیلن نساجی نیز شاهد کاهش قیمت بودیم لذا در شرایط کنونی با توجه به شرایط بازار و نیاز داخل باید در خصوص واردات تصمیمگیری کرد.

او ادامه داد: اگر تنشهای منطقهای کاهش یابد و قیمت نفت افت کند، قیمت جهانی محصولات پتروشیمی نیز قاعدتا کاهش خواهد یافت. اما تصور نمیشود که در چنین شرایطی بازار ظرف مدت کوتاهی به قیمتهای پیش از جنگ بازگردد. بنابراین باید این واقعیت را نیز در تحلیلها مدنظر قرار داد.

شکاف میان بهای نقدی و اعتباری پلیمرها

رحمنی ادامه داد: در برخی محصولات شاهد عدم هماهنگی در سیاستگذاری هستیم. برای نمونه، صادرات بعضی کامپاندها ممنوع شده اما سایر محصولات نهایی از مواد اولیه پتروشیمی همچنان امکان صادرات دارند. در واقع، بخشی از فعالان از خرید مواد اولیه ارزانقیمت بهرهمند میشوند، درحالیکه در سوی دیگر بازار، برخی از تولیدکنندگان با رقابتهای بالا برای تامین مواد اولیه مواجه هستند. این وضعیت نشان میدهد که بخشی از زنجیره در حال متحمل شدن هزینههای زیادی هستند.

او گفت: نکته دیگری که باید به آن توجه کرد، معاملات اعتباری است. در شرایطی که اغلب بنگاهها با محدودیت نقدینگی مواجه هستند، عرضههای اعتباری معمولا با قیمتهای بالاتری کشف میشوند و فاصله قابلتوجهی میان نرخهای نقدی و اعتباری ایجاد میشود. این مساله تا حدی بر فرآیند کشف قیمت اثر میگذارد. تامین مالی از طریق ابزارهای اعتباری اقدام مثبتی است، اما زمانی اثربخش خواهد بود که حجم عرضه نیز در سطح مناسبی قرار داشته باشد.

رحمنی تاکید کرد: در مورد رقابتهای بالای معاملات نیز تجربه بازار نشان داده است که نمیتوان همواره با عدم تایید معاملات آن را کنترل کرد. گاهی اوقات مشاهده کردهایم که معاملات یک کالا ابطال شده اما همان کالا در هفته بعد با قیمت بالاتری معامله شده است. بهویژه در مورد برخی گریدهای پلیمری که عرضه محدودی دارند و جایگزین مشابهی برای آنها وجود ندارد.در این موارد رقابت بالا یا پایین مشکل نیست. آنچه اهمیت دارد واقعی بودن قیمت کشفشده است. در شرایط فعلی، به دلیل فاصلهای که میان قیمتهای جهانی و نرخهای داخلی ایجاد شده، درصدهای رقابت لزوما تصویر دقیقی از واقعیت بازار ارائه نمیکنند و ممکن است فعالان را دچار سردرگمی کنند.

مدیر عملیات بازار فیزیکی بورس کالای ایران در پایان تاکید کرد: اکنون وضعیت عرضهها در بورس کالا در حال بهبود است و امیدواریم در آیندهای نزدیک شرایط عرضه در بسیاری از گریدها به شرایط قبل از جنگ برگردد.

دنیای اقتصاد