5 هزار همت نقدینگی در یک سال به اقتصاد ایران اضافه شد / رشد نقدینگی در زمستان 1404 شتاب گرفت

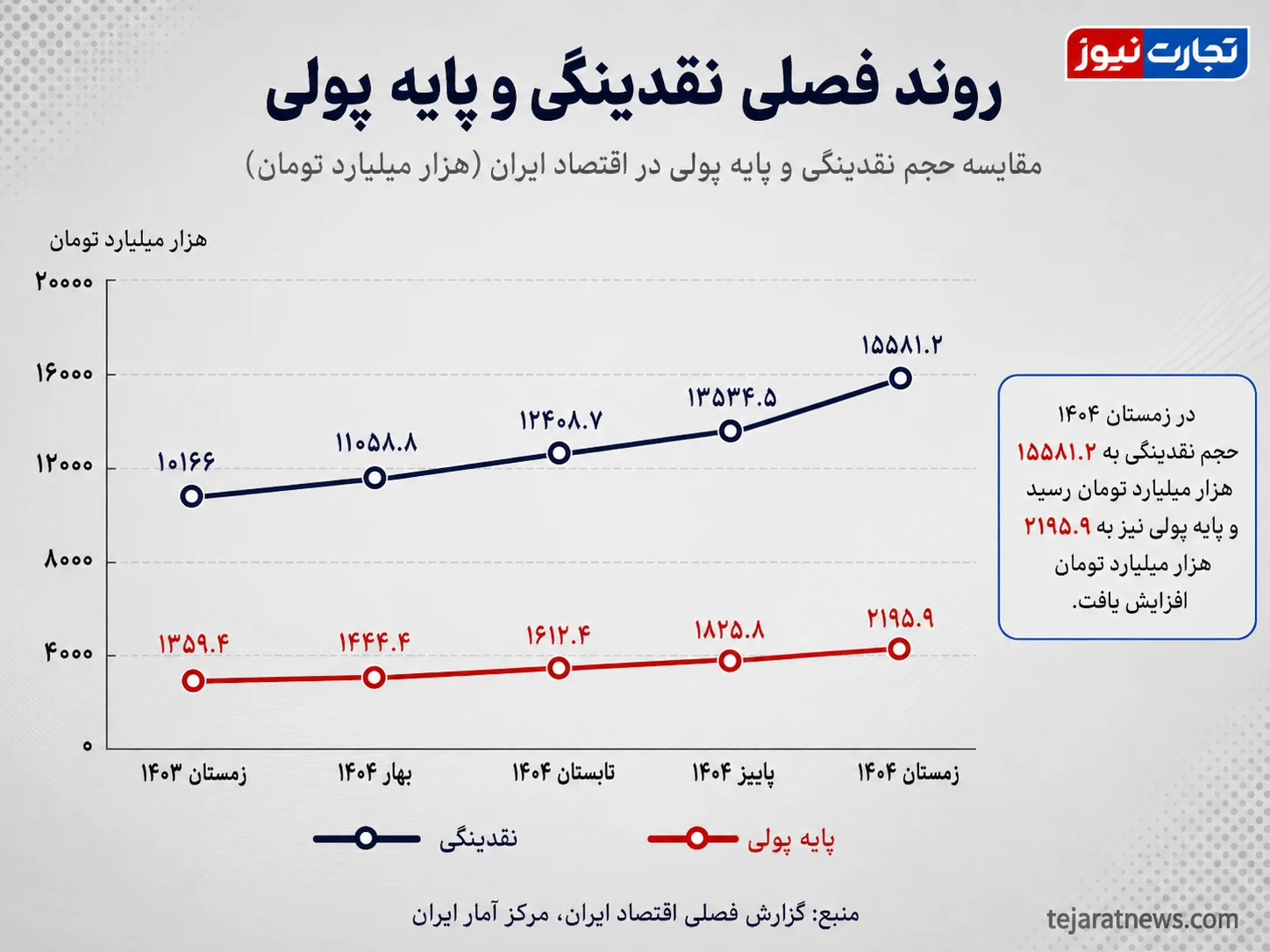

بسپار/ایران پلیمر بیش از پنج هزار همت نقدینگی تازه در یک سال به اقتصاد ایران اضافه شد؛ اما پیام مهمتر آمارهای جدید، شتاب این افزایش در ماههای پایانی سال و رشد سریعتر پول پرقدرت است. تازهترین گزارش فصلی اقتصاد ایران نشان میدهد حجم نقدینگی در پایان زمستان ۱۴۰۴ به ۱۵ هزار و ۵۸۱ همت رسیده؛ رقمی که نسبت به پایان سال ۱۴۰۳، حدود ۵ هزار و ۴۱۵ همت بیشتر و معادل رشد ۵۳.۳ درصدی است. نزدیک به دو هزار و ۴۷ همت از این افزایش نیز فقط در فاصله پاییز تا زمستان اتفاق افتاده است.

رشد ۶۱.۵ درصدی پایه پولی

همزمان، پایه پولی با رشد ۶۱.۵ درصدی به حدود دو هزار و ۱۹۶ همت رسیده و سریعتر از نقدینگی بزرگ شده است. در نتیجه، ضریب فزاینده نقدینگی کاهش یافته و نقش تزریق پول پرقدرت در انبساط پولی پایان سال برجستهتر شده است. ترکیب منابع پایه پولی نیز نشان میدهد افزایش خالص داراییهای خارجی بانک مرکزی، مهمترین عامل افزاینده بوده، در حالی که بدهی بانکها به بانک مرکزی نسبت به پایان سال قبل کاهش یافته است.

توزیع نامتوازن اعتبارات بانکی

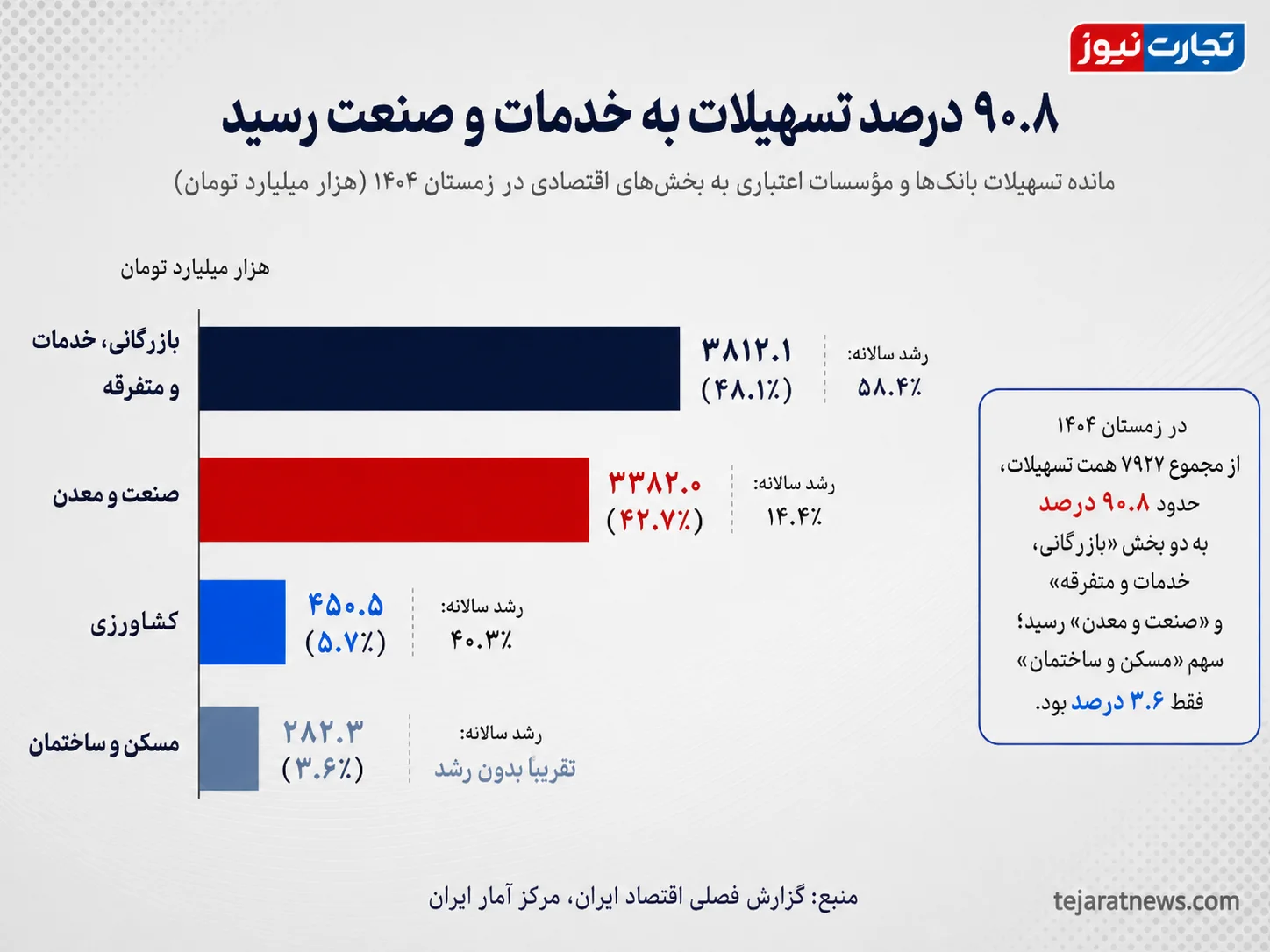

در سوی اعتباری، توزیع منابع بانکی بسیار نامتوازن باقی مانده است. بیش از ۹۰ درصد مانده تسهیلات ثبتشده به دو گروه خدمات و بازرگانی و صنعت و معدن اختصاص داشته، اما مانده تسهیلات مسکن و ساختمان تقریبا بدون رشد بوده است. این ترکیب نشان میدهد اقتصاد ایران در پایان ۱۴۰۴ همزمان با جهش نقدینگی، با تمرکز شدید اعتبار و ضعف تأمین مالی برخی بخشهای مولد و سرمایهبر روبهرو بوده است.

2 هزار همت نقدینگی فقط در زمستان اضافه شد

حجم نقدینگی در پایان سال ۱۴۰۳ حدود ۱۰ هزار و ۱۶۶ همت بود، اما در پایان زمستان ۱۴۰۴ به ۱۵ هزار و ۵۸۱.۲ همت رسید. به این ترتیب، اقتصاد ایران طی یک سال با افزایش حدود ۵ هزار و ۴۱۵ همتی نقدینگی مواجه شده است. نرخ رشد این متغیر نیز از ۲۹.۱ درصد در سال ۱۴۰۳ به ۵۳.۳ درصد در پایان سال ۱۴۰۴ افزایش یافت.

مسیر فصلی دادهها شتاب انباشت نقدینگی را بهتر نشان میدهد. حجم نقدینگی در بهار ۱۴۰۴ به ۱۱ هزار و ۵۸.۸ همت، در تابستان به ۱۲ هزار و ۴۰۸.۷ همت و در پاییز به ۱۳ هزار و ۵۳۴.۵ همت رسید. سپس در فصل زمستان بیش از دو هزار و ۴۶ همت دیگر به آن اضافه شد؛ یعنی نقدینگی فقط در سهماهه پایانی سال حدود ۱۵.۱ درصد افزایش یافت.

این تمرکز زمانی اهمیت زیادی دارد. نزدیک به ۳۸ درصد کل افزایش نقدینگی سالانه در فصل پایانی اتفاق افتاده است. چنین شتابی، در صورت همراهی با محدودیت عرضه کالا و خدمات، میتواند ظرفیت فشار بر قیمتها، بازار داراییها و نرخ ارز را افزایش دهد. البته اثر تورمی نقدینگی فوری و مکانیکی نیست و به عواملی مانند تقاضای پول، سرعت گردش، سیاست ارزی و وضعیت تولید نیز بستگی دارد؛ اما رشد بیش از ۵۰ درصدی آن، دامنه مانور سیاست پولی را محدودتر میکند.

رشد پول پرقدرت از نقدینگی جلو زد

پایه پولی در پایان زمستان ۱۴۰۴ به حدود دو هزار و ۱۹۵.۹ همت رسید؛ در حالی که این رقم در پایان سال ۱۴۰۳ نزدیک به هزار و ۳۵۹.۴ همت بود. بنابراین طی یک سال حدود ۸۳۶.۵ همت به پایه پولی افزوده شده و نرخ رشد آن به ۶۱.۵ درصد رسیده است. فقط در فاصله پاییز تا زمستان نیز پایه پولی حدود ۳۷۰ همت افزایش یافته که معادل رشد فصلی بیش از ۲۰ درصد است.

از آنجا که پایه پولی سریعتر از نقدینگی رشد کرده، ضریب فزاینده نقدینگی از حدود ۷.۴۸ به نزدیک ۷.۱۰ کاهش یافته است. ضریب فزاینده نشان میدهد هر واحد پول پرقدرت در شبکه بانکی به چه میزان نقدینگی تبدیل میشود. افت این نسبت به این معناست که بخش بیشتری از رشد نقدینگی پایان سال از بزرگشدن پایه پولی ناشی شده و نه از افزایش قدرت تکثیر اعتبار در بانکها.

ترکیب منابع پایه پولی نیز نکته مهمی دارد. خالص داراییهای خارجی بانک مرکزی نسبت به پایان سال ۱۴۰۳ حدود ۹۲.۶ درصد افزایش یافته، در حالی که بدهی بانکها به بانک مرکزی کاهش داشته است. بنابراین نمیتوان رشد پایه پولی را صرفا به اضافهبرداشت بانکها نسبت داد. البته افزایش خالص دارایی خارجی ممکن است از تغییر ارزش ریالی داراییهای ارزی، افزایش ذخایر یا ترکیبی از هر دو ناشی شده باشد و گزارش، امکان تفکیک دقیق این عوامل را فراهم نمیکند.

پول و شبهپول همزمان بیش از ۵۰ درصد رشد کردند

در پایان زمستان ۱۴۰۴، حجم پول به حدود سه هزار و ۹۹۵ همت رسید. از این رقم، نزدیک به ۲۸۱.۵ همت به اسکناس و مسکوک در دست اشخاص و حدود سه هزار و ۷۱۳.۴ همت به سپردههای دیداری اختصاص داشت. حجم پول نسبت به پایان سال ۱۴۰۳ حدود ۵۱.۸ درصد افزایش یافته است.

شبهپول نیز با رشد ۵۳.۸ درصدی از حدود هفت هزار و ۵۳۴ همت در پایان سال ۱۴۰۳ به ۱۱ هزار و ۵۸۶ همت در زمستان ۱۴۰۴ رسید. در نتیجه، سهم شبهپول از کل نقدینگی حدود ۷۴.۴ درصد و سهم پول نزدیک به ۲۵.۶ درصد بوده است. نزدیکبودن نرخ رشد پول و شبهپول نشان میدهد ترکیب کل نقدینگی در این دوره تغییر بنیادی نکرده و هر دو بخش تقریبا با سرعتی مشابه بزرگ شدهاند.

در بخش سپردهها نیز جمع کل منابع بانکی به نزدیک ۱۵ هزار و ۳۰۰ همت رسید. سپردههای بلندمدت با سهم ۳۷.۹ درصدی همچنان بزرگترین جزء بودند، اما سپردههای کوتاهمدت با رشد ۶۲.۱ درصدی سریعتر از سپردههای بلندمدت رشد کردند. سپردههای قرضالحسنه پسانداز نیز ۶۹.۴ درصد افزایش یافتند. رشد سریع سپردههای نقدشوندهتر میتواند با تمایل سپردهگذاران به حفظ دسترسی سریعتر به منابع در شرایط تورمی و نااطمینانی مرتبط باشد.

بیش از ۹۰ درصد تسهیلات به خدمات و صنعت رسید

مانده تسهیلات بانکها و مؤسسات اعتباری در پایان زمستان ۱۴۰۴ به حدود هفت هزار و ۹۲۷ همت رسید. از این رقم، سه هزار و ۸۱۲ همت به بازرگانی، خدمات و فعالیتهای متفرقه و سه هزار و ۳۸۲ همت به صنعت و معدن اختصاص یافت. به این ترتیب، این دو گروه در مجموع حدود ۹۰.۸ درصد مانده تسهیلات بخشهای اقتصادی را در اختیار داشتند.

سهم کشاورزی از تسهیلات حدود ۵.۷ درصد و سهم مسکن و ساختمان فقط ۳.۶ درصد بود. مانده اعتبار بخش مسکن و ساختمان به حدود ۲۸۲.۳ همت رسید و نسبت به زمستان سال قبل تقریبا بدون تغییر باقی ماند. در مقابل، تسهیلات بازرگانی، خدمات و متفرقه حدود ۵۸.۴ درصد و کشاورزی بیش از ۴۰ درصد رشد کرد. رشد تسهیلات صنعت و معدن نیز نزدیک به ۱۴.۴ درصد بود.

این توزیع نشان میدهد افزایش نقدینگی و سپردههای بانکی لزوما به گسترش یکنواخت اعتبار در همه بخشها منجر نشده است. همزمان با جهش هزینه ساخت و افت ورود پروژههای تازه، تأمین مالی مسکن نیز عملا متوقف مانده است. در چنین شرایطی، حتی رشد بالای اسمی منابع بانکی نمیتواند بهتنهایی نشانه بهبود دسترسی بنگاهها به اعتبار باشد؛ زیرا تورم، افزایش نیاز به سرمایه در گردش و تمرکز تسهیلات در چند فعالیت، قدرت واقعی تأمین مالی را محدود میکند.

گزارش های بیشتر را در صفحه اقتصاد کلان بخوانید.

تجارت نیوز