اختصاصی بسپار/ بازار پلیاتیلن تا ۲۰۳۵ از ۲۷۳ میلیارد دلار عبور میکند

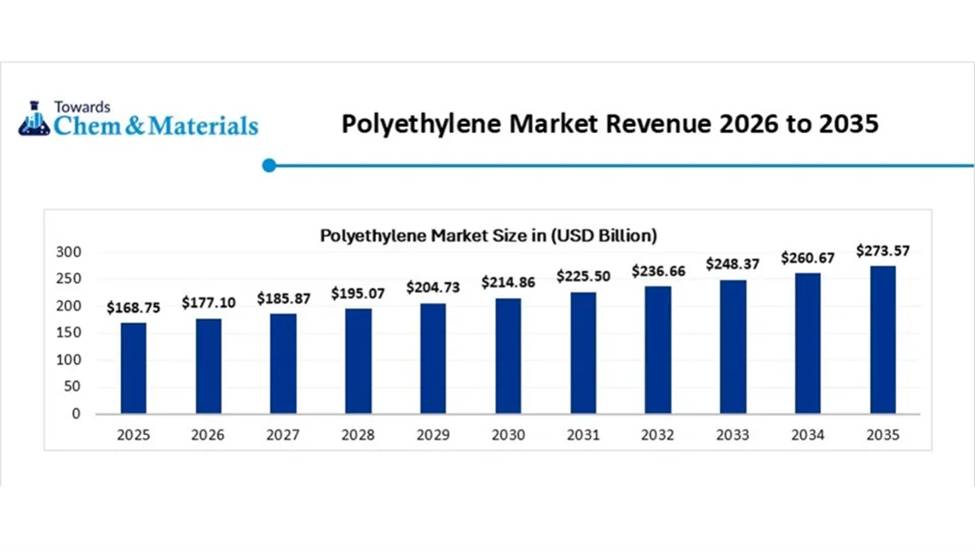

گروه ترجمه و تولید محتوا در بسپار/ایران پلیمر گزارش تازه مؤسسه Towards Chemicals and Materials نشان میدهد بازار جهانی پلیاتیلن همچنان یکی از بزرگترین و باثباتترین بازارهای صنعت پلاستیک باقی خواهد ماند و پیشبینی میشود ارزش آن تا سال ۲۰۳۵ به حدود ۲۷۳/۵ میلیارد دلار برسد. این بازار در سال ۲۰۲۵ حدود ۱۶۸/۷ میلیارد دلار ارزشگذاری شده و طی دهه آینده با نرخ رشد سالانه ۴/۹۵ درصد توسعه خواهد یافت.

پلیاتیلن به دلیل ترکیب کمنظیری از سبکی، انعطافپذیری، استحکام و قیمت مناسب همچنان پرمصرفترین ماده در بسیاری از صنایع، بهویژه بستهبندی، زیرساخت و کالاهای مصرفی محسوب میشود.

رشد تقاضا؛ از بستهبندی تا زیرساخت

بر اساس این گزارش، حجم مصرف جهانی پلیاتیلن از ۱۲۸/۴ میلیون تن در ۲۰۲۵ به حدود ۱۹۶/۶ میلیون تن در سال ۲۰۳۵ خواهد رسید. رشد تجارت الکترونیک، افزایش مصرف بستهبندیهای انعطافپذیر و توسعه زیرساختها از مهمترین عوامل افزایش تقاضا عنوان شدهاند.

در کنار این عوامل، تلاش برای توسعه اقتصاد چرخشی، افزایش نرخ بازیافت و بهبود بهرهوری تولید نیز نقش مهمی در حفظ روند رشد این بازار دارد.

آسیا همچنان بزرگترین بازار جهان

منطقه آسیا-اقیانوسیه با سهم حدود ۴۱ درصدی بزرگترین بازار پلیاتیلن جهان در سال ۲۰۲۵ بوده و پیشبینی میشود سریعترین رشد را نیز تجربه کند. نرخ رشد سالانه این منطقه حدود ۵/۶ درصد برآورد شده است.

در مقایسه، آمریکای شمالی در سال ۲۰۲۵ حدود ۲۳ درصد از بازار جهانی پلیاتیلن را در اختیار داشته است.

HDPE همچنان در صدر بازار

از نظر نوع محصول، پلیاتیلن سنگین (HDPE) با سهم ۴۲ درصدی بزرگترین بخش بازار را تشکیل میدهد. این گونه به دلیل استحکام زیاد در تولید بطریها، مخازن، لولهها و محصولات صنعتی کاربرد گسترده دارد.

در مقابل، پلیاتیلن سبک خطی (LLDPE) با سهم ۲۸ درصدی سریعترین رشد بازار را تجربه خواهد کرد و پیشبینی میشود با نرخ رشد ۵/۶ درصدی توسعه یابد؛ رشدی که عمدتا ناشی از افزایش مصرف فیلمهای بستهبندی است.

رانشگری؛ مهمترین فناوری فراورش

در بخش فناوریهای تولید، فرایند رانشگری (Extrusion) همچنان مهمترین روش فراورش پلیاتیلن محسوب میشود و در سال ۲۰۲۵ حدود ۳۴ درصد از بازار را به خود اختصاص داده است. این بخش نیز تا سالهای آینده رشد زیادی خواهد داشت.

کاربردهای اصلی شامل تولید فیلم، لوله، ورق و انواع بستهبندیهای انعطافپذیر است.

بستهبندی؛ بزرگترین مصرفکننده پلیاتیلن

بخش بستهبندی همچنان بزرگترین بازار مصرف پلیاتیلن است و حدود ۴۵ درصد کل تقاضای جهانی را تشکیل میدهد. رشد بستهبندیهای تکمادهای (Mono-material)، پاکتهای انعطافپذیر و توسعه فروش برخط از عوامل اصلی این روند هستند.

تحلیلگران معتقدند در سالهای آینده رقابت اصلی تولیدکنندگان پلیاتیلن نه بر سر ظرفیت تولید، بلکه بر سر توسعه گونههای بازیافتپذیرتر، زیستپایه و کمکربن خواهد بود.

نوآوری با تمرکز بر زیستپایداری

گزارش نشان میدهد نوآوری در صنعت پلیاتیلن با تمرکز بر یاریگرهای پیشرفته، خوراکهای زیستی و فناوریهای بازیافت پیشرفته ادامه دارد. تولیدکنندگان بزرگ در حال توسعه گونههایی هستند که علاوه بر کاهش ردپای کربنی، بازیافتپذیری بیشتر و کارکرد مکانیکی بهتری داشته باشند.

کارشناسان میگویند پلیاتیلن با وجود فشارهای زیستمحیطی، همچنان ستون اصلی صنعت بستهبندی جهان باقی خواهد ماند؛ اما آینده این ماده بیش از هر زمان دیگری به اقتصاد چرخشی و طراحی برای بازیافت وابسته خواهد بود.