اختصاصی بسپار/ زلزله در زنجیره پتروشیمی آسیا با اختلال در هرمز؛ کاهش تولید، وضعیت فوری و جهش قیمتها در بازار پلیمر

گروه ترجمه و تولید محتوا در بسپار/ایران پلیمر تشدید تنشهای جغرافیاسیاسی در خاورمیانه و اختلال در عبورومرور از تنگه هرمز، زنجیره تامین صنعت پتروشیمی آسیا را در سال 2026 با شوکی کمسابقه مواجه کرده است؛ وضعیتی که به کاهش نرخهای عملیاتی، توقف واحدها و اعلام گسترده وضعیت فوری (Force Majeure) در میان تولیدکنندگان بزرگ منجر شده و بازار بسپار را با کمبود عرضه و نوسانات شدید قیمتی روبهرو کرده است.

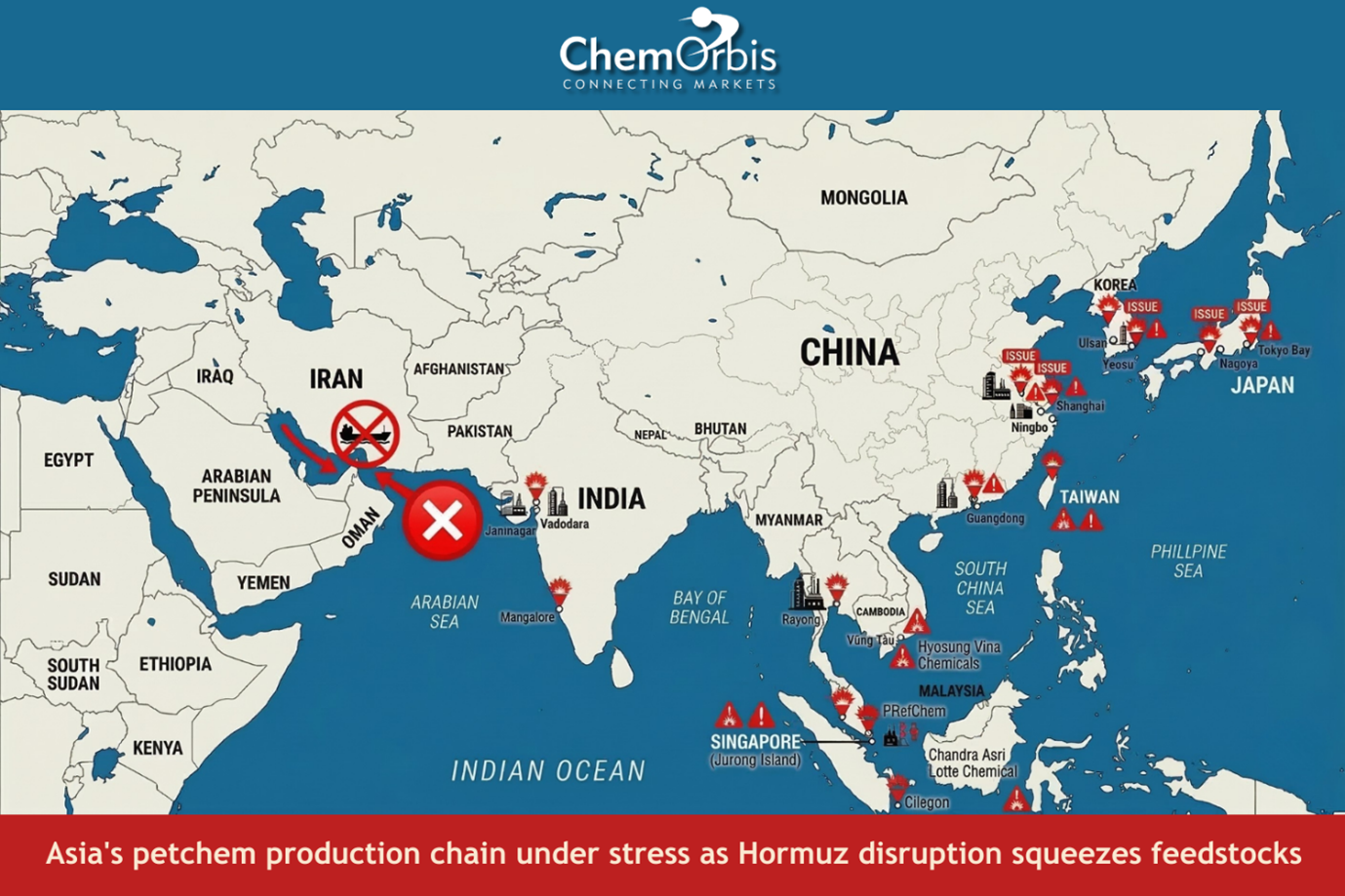

اختلال در خوراک؛ نقطه شروع بحران

با محدود شدن مسیرهای ترابری در اطراف تنگه هرمز، ارسال نفت خام، نفتا، LPG و سایر مواد اولیه کلیدی با تاخیرهای جدی مواجه شده است. این اختلال، بهسرعت خود را در کل زنجیره پاییندستی نشان داده و تولیدکنندگان را ناچار به کاهش نرخ تولید یا توقف کامل برخی واحدها کرده است.

در نتیجه، عرضه تکپارها و بسپارها در سراسر آسیا محدود شده و بازار با افزایش شدید قیمت و بیثباتی روبهرو شده است. همزمان، معاملهگران و تبدیلکنندهها با پیشنهادهای قیمتی بیسابقه و عدم قطعیت در زمان تحویل محمولهها مواجه هستند.

موج کاهش تولید در شرق آسیا

بررسی وضعیت تولید در کشورهای مختلف نشان میدهد که این بحران تقریبا تمامی قطبهای اصلی پتروشیمی آسیا را درگیر کرده است. در شمال شرق آسیا (NEA)، بسیاری از تولیدکنندگان بهدلیل کمبود خوراک، نرخهای عملیاتی خود را کاهش داده یا واحدهای خود را متوقف کردهاند.

در تایوان، شرکت Formosa Petrochemical Corp (FPCC) با اعلام وضعیت فوری، یکی از کراکرهای خود را از مدار خارج کرده و عرضه PP، PE و PVC با اختلال و سهمیهبندی مواجه شده است.

در چین، طیف گستردهای از شرکتها از جمله LG Bohai Chemical، Wanhua Chemical و Sinopec Zhongke با مشکلات تامین خوراک مواجه شدهاند که به کاهش تولید یا توقف واحدهای PP و PE انجامیده است. در برخی مجتمعها، نرخ بهرهبرداری تا حدود سی درصد کاهش یافته و در مواردی نیز افتی در حدود ده تا بیست درصد گزارش شده است.

کرهجنوبی نیز از این بحران در امان نمانده است. شرکتهایی مانند YeoChun NCC و Hanwha Solutions با کاهش نرخ تولید یا توقف خطوط تولید مواجه شدهاند، در حالیکه Lotte Chemical نسبت به اختلالات احتمالی در تامین هشدار داده است.

در ژاپن، ENEOS Corp نیز بهدلیل مشکلات تامین پارازایلین (PX) اعلام وضعیت فوری کرده است.

گسترش بحران به جنوب شرق آسیا

این اختلالات بهسرعت به جنوب شرق آسیا نیز سرایت کرده است. در مالزی، مجتمع PRefChem فعالیت کراکر خود را متوقف کرده و در سنگاپور، چندین شرکت از جمله The Polyolefins Company (TPC) و Aster Chemicals با توقف یا کاهش تولید مواجه شدهاند.

در ویتنام، Hyosung Vina Chemicals نرخ تولید واحد PDH را کاهش داده و Long Son Petrochemicals نیز نسبت به اختلال در تامین خوراک هشدار داده است.

در تایلند و اندونزی نیز شرکتهایی مانند Siam Cement Group (SCG) و Chandra Asri با اعلام وضعیت فوری، تولید خود را محدود کردهاند.

جدول وضعیت تولید در آسیا

در جدول زیر، خلاصهای از وضعیت تولید شرکتهای اصلی منطقه ارائه شده است:

| کشور | تولیدکننده | وضعیت تولید | واحدهای تحت تاثیر |

| تایوان | Formosa Petrochemical Corp (FPCC) | وضعیت فوری؛ کاهش نرخ؛ خطر توقف | کراکر شماره 1؛ PP، PE، PVC |

| چین | LG Bohai Chemical | وضعیت فوری | PVC و VCM (تیانجین) |

| چین | CNOOC & Shell (CSPC) | توقف برنامهریزیشده | کراکر بخار هویژو |

| چین | Wanhua Chemical | وضعیت فوری | صادرات PP، PE، PVC |

| چین | PetroChina Guangxi | کاهش نرخ | اتیلن و پروپیلن |

| چین | Fujian Petrochemical | توقف و کاهش نرخ | PP و PE (۳۰ درصد ظرفیت) |

| چین | Sinopec Zhongke | کاهش نرخ | کراکر و PP، PE (۱۰ درصد کاهش) |

| چین | Zhejiang PC | کاهش نرخ | کراکر و استایرن، PP، PE (۲۰ درصد کاهش) |

| کرهجنوبی | YeoChun NCC | وضعیت فوری؛ کمینه ظرفیت | کراکرهای نفتا |

| کرهجنوبی | Hanwha Solutions | وضعیت فوری؛ توقف | خط EDC و کلر-آلکالی |

| کرهجنوبی | Lotte Chemical | هشدار اختلال | PP، PE، اولفینها |

| ژاپن | ENEOS Corp | وضعیت فوری | عرضه PX |

| مالزی | PRefChem | توقف کامل | کراکر 1.2 mtpa و RFCC |

| سنگاپور | The Polyolefins Company (TPC) | وضعیت فوری؛ توقف | LDPE، EVA، PP |

| سنگاپور | Aster Chemicals | وضعیت فوری | استایرن و کراکر اتیلن/پروپیلن |

| ویتنام | Hyosung Vina | کاهش نرخ | واحد PDH |

| ویتنام | Long Son Petrochemicals | هشدار اختلال | PP، PE، کراکر |

| تایلند | SCG | وضعیت فوری | مجتمع اولفین Rayong |

| اندونزی | Chandra Asri | وضعیت فوری؛ کاهش نرخ | کراکر، PP، PE |

| اندونزی | Lotte Chemical Titan | کاهش نرخ | کراکرها |

| هند | OPAL | کاهش نرخ | اتیلن و پروپیلن |

| هند | MRPL | توقف (وضعیت فوری تایید نشده) | پالایش و PP |

جهش قیمت در بازارهای بسپار

در پی این اختلالات، بازارهای بسپار و تکپار در سراسر آسیا با نوسانات شدید قیمتی مواجه شدهاند. فعالان بازار از افزایشهایی سخن میگویند که «غیرقابل تصور» بوده یا حتی در برخی موارد، پیشنهادهای فروش بهطور کامل متوقف شده است.

در بازارهای PP و PE، کشورهایی مانند چین، ویتنام و هند افزایشهای شدیدی را تجربه کردهاند و قیمتها بهصورت روزانه تغییر میکنند.

در بازار PVC، قیمتهای صادراتی چین به بالاترین سطح سه سال اخیر رسیده و قیمتهای وارداتی هند نیز رکورد حدود سه و نیم ساله را ثبت کرده است. در جنوب شرق آسیا نیز قیمتها به بالاترین سطح از ژوئیه 2022 تاکنون رسیدهاند.

چشمانداز؛ تداوم فشار در صورت ادامه بحران

فعالان بازار هشدار میدهند که در صورت تداوم درگیریها و اختلال در جریان انرژی، فشار بر زنجیره تامین میتواند بیشتر شود. کاهش عرضه خوراک، محدودیتهای آمادی (لجستیکی) و افزایش هزینهها، همگی عواملی هستند که میتوانند بازار را در مسیر صعودی نگه دارند.

در این میان، تبدیلکنندهها و مصرفکنندگان نهایی با چالش جدی در مدیریت هزینهها و تامین مواد اولیه مواجه هستند؛ چالشی که میتواند بر کل زنجیره ارزش صنعت بسپار تاثیر بگذارد.

در شرایط کنونی، بازار آسیا وارد دورهای از بیثباتی شده که در آن، مدیریت خطر، تنوعبخشی به منابع تامین و افزایش انعطافپذیری عملیاتی، به عوامل کلیدی بقا و رقابت تبدیل شدهاند.